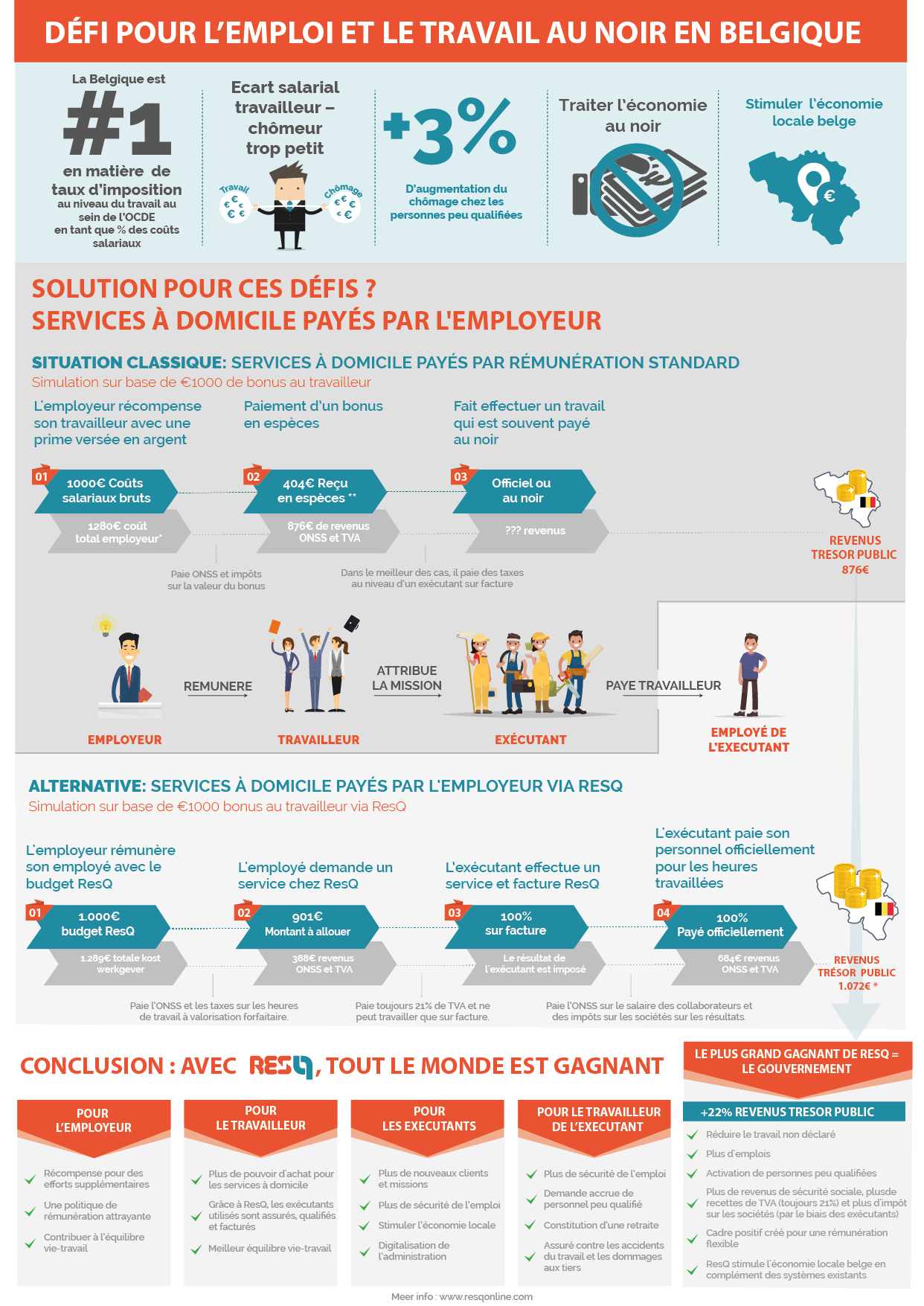

Il y a quelques années, ResQ a pu conclure un accord unique avec l’Office national de la sécurité sociale et les autorités fiscales, permettant à ResQ de donner aux employeurs la possibilité de récompenser les employés sous la forme de services à domicile. L’accord unique que ResQ avait obtenu correspondait au fait que l’avantage de toute nature pour une heure de travail payée par le biais de ResQ était évalué de manière forfaitaire au prix de 8,54 € d’un point de vue fiscal et de 3,50 € du point de vue de l’ONSS. En obtenant cette approbation, les instances gouvernementales concernées avaient prévu d’évaluer les accords tous les 5 ans et de les ajuster, si nécessaire, en fonction de l’utilisation de services ResQ par secteur et des données de marché en vigueur.

Étant donné que cette période de 5 ans se terminait le 7 juillet 2018, nous nous concertions avec ces instances depuis un certain temps afin d’obtenir les garanties nécessaires pour pouvoir continuer à proposer notre solution. De cette façon, les employés ayant reçu le bonus ResQ pourraient continuer à profiter des avantages de ResQ.

Malheureusement, nous devons vous informer que nous n’avons pas (encore) pu parvenir à un accord avec les instances gouvernementales compétentes, ce qui signifie que nous sommes obligés de suspendre les services de ResQ à partir du 7 juillet 2018, espérons-le temporairement.

Malgré les avantages de ResQ pour toutes les parties impliquées et en particulier pour le gouvernement, la reconduction des accords fiscaux et de sécurité sociale n’est pas une évidence. Nous énumérons brièvement les principaux avantages de la solution ResQ :

- L’employeur obtient un cadre fiscal et juridique par le biais de ResQ pour récompenser ses employés sous la forme d’un budget que l’employé pouvait utiliser pour faire effectuer des services à domicile. De cette façon, l’employeur a pu contribuer à l’équilibre travail-vie privée de ses employés

- Les employés qui, à leur tour, reçoivent un budget, peuvent faire effectuer des services à domicile à un taux fiscal favorable en raison de l’évaluation forfaitaire d’une heure de travail payée via ResQ. Lors de la demande de service, l’employé a la liberté de choisir lui-même un exécutant et de payer le prix par l’intermédiaire de ResQ qu’il a convenu avec l’exécutant. Compte tenu de l’avantage fiscal de ResQ, l’employé a tout intérêt à payer le service via ResQ plutôt que de prendre le risque de le payer au noir.

- L’avantage pour les exécutants est que, grâce à ResQ, ils reçoivent des demandes de projets de clients nouveaux et existants aux prix qu’ils ont eux-mêmes convenus et qui leur sont payés après approbation de l’employé par ResQ. Pour de nombreux exécutants, cela a déjà engendré le recrutement de main-d’œuvre supplémentaire, sachant que ResQ était le plus utilisé pour les services d’entretien récurrents (entretien de jardin, etc.) et qu’ils pouvaient donc développer leur organisation avec un chiffre d’affaires officiel.

- Cependant, la plupart des avantages sont pour le gouvernement ;

- Chaque euro qu’un employé reçoit de son employeur ne peut être utilisé que dans le circuit officiel, puisque l’exécutant doit toujours travailler avec une facture et que l’employé doit toujours payer 21% de TVA sur le service fourni.

- Puisque les prestations chez ResQ doivent toujours être réglées avec 21% de TVA (également au niveau des services dans une propriété à 6%, via ResQ toujours à 21% de TVA, non déductible pour l’employeur qui a payé la facture), il y a aussi un déplacement de la taxation passant de 6% à 21% de TVA sur les services à domicile.

- Parce que l’employé obtient finalement un avantage fiscal via ResQ, il est enclin à payer la prestation via ResQ plutôt qu’au noir. De cette façon, l’employé, qui demande et paie le service, est encouragé avec son budget ResQ à travailler via ResQ plutôt qu’au noir. En raison de ce stimulus positif, le gouvernement résout complètement le problème du contrôle du travail non déclaré dans le milieu familial.

- L’exécutant qui, à son tour, accepte des missions, ne peut les effectuer que sur facture avec de la TVA.

- L’exécutant doit payer officiellement son personnel, qui effectue le service, avec des cotisations à l’ONSS. De cette façon, ce personnel contribue à la constitution des pensions et le gouvernement évite que tout travailleur non déclaré reçoive également des allocations chômage.

- La société de l’exécutant paie l’impôt sur les sociétés sur le résultat (qui est désormais 100% officiel et ne peut plus se faire partiellement au noir).

En conséquence, ResQ garantit plus de recettes fiscales, plus de travail à l’exécutant local de services dans un secteur (services à domicile) où le gouvernement n’a presque aucune possibilité d’effectuer des contrôles sur le travail non déclaré.

Un autre élément en faveur du gouvernement est que ResQ, en tant que seul avantage extralégal, ne se fait pas au détriment des revenus de l’ONSS, mais que cette approche contribue en réalité à plus de revenus pour l’ONSS (contrairement à l’appréciation de l’avantage de toute nature de par ex. un GSM, une tablette ou une PC, ou d’autres avantages extralégaux tels que le 3e pilier de l’épargne-pension ou le doublement des allocations familiales, qui sont tous à la charge des revenus de l’ONSS). Le budget ResQ que l’employé reçoit est cependant moins taxé lorsqu’il le reçoit de son employeur, grâce à l’évaluation forfaitaire dont bénéficiait ResQ, mais l’exécutant qui fournit le service ne peut le faire que sur facture, et donc le gouvernement gagne plus que dans une imposition classique d’un salaire net (où la destination de l’argent est inconnue (au niveau de produits et services à la TVA réduite, au niveau de produits et services à l’étranger, ….). Chez ResQ, tout est toujours sur facture avec une TVA à 21% et effectué par un exécutant belge qui paie ses taxes et ses cotisations à l’ONSS.

Du gagnant-gagnant donc pour l’employeur, l’employé, l’exécutant et le gouvernement !

Cette argumentation est expliquée visuellement dans l’infographie ci-dessous.

Malgré tous ces avantages pour toutes les parties impliquées, nous n’avons actuellement pas réussi à trouver d’accord avec les instances compétentes pour que tout le monde puisse continuer à bénéficier des avantages uniques de ResQ.

Concrètement, tous les employés qui ont encore du budget peuvent l’utiliser via ResQ pour approuver les missions jusqu’au 7 juillet 2018.

Toutes les missions approuvées avant le 7 juillet (c’est-à-dire les heures de travail confirmées par l’employé sur le portail en ligne ResQ) sont traitées en fonction des conditions actuelles.

Après le 7 juillet 2018, ResQ limitera ses systèmes afin qu’aucune nouvelle mission ne puisse être créée.

Si après le 7 juillet, les employés auraient encore un solde ResQ, il est recommandé que le budget restant – en tenant compte de l’origine du budget – soit réintégré dans la paie normale ou dans le régime de rémunération variable (plan cafétéria, plan de récompense flexible, …).

Bien sûr, nous faisons tout notre possible pour relancer le fonctionnement de ResQ dès que possible après le 7 juillet sur la base de nouveaux accords et de nouvelles dispositions. Notre priorité absolue est de vous fournir les mises à jour et les garanties nécessaires dans les plus brefs délais.

Cette communication sera également envoyée à tous les employés / utilisateurs de la solution ResQ.

Ci-dessous une explication concise des questions les plus courantes.

N’hésitez pas à nous contacter si vous avez d’autres questions ou besoin d’informations entre-temps.

L’équipe ResQ

FAQ

Voor ResQ staat er geen einddatum of vervaldatum op het toegewezen budget. Hiermee willen we concreet aangeven dat een werknemer die ResQ budget van zijn werkgever krijgt deze voor ResQ voor onbepaalde duur kan aanwenden.

Hierbij dient wel gesteld te worden dat de werkgever uiteraard blijft bestaan en dat de overeenkomst met ResQ van kracht dient te blijven, waardoor de prestaties ten allen tijden verwerkt kunnen worden en gefactureerd worden aan de betreffende werkgever.

De praktijk wijst echter uit dat de meeste werkgevers aansturen op het maximaal overdragen van 20% van het budget van jaar 1 naar jaar 2, vooral voor boekhoudkundig een fiscale reden.

Dit is in overleg tussen de werkgever en de werknemer te bepalen.

Voor de werkgevers raadt ResQ aan om bij afsluiting van een boekhoudkundige periode een provisie te nemen ‘te ontvangen facturen’ voor de toegekende bonus die nog niet gefactureerd is door ResQ aan de werkgever in de betreffende periode.

Op die manier blijft de boekhouding een correcte weerspiegeling geven van de kosten en opbrengsten van uw organisatie voor een afgesloten perioden.

Bij het aanmaken van een opdracht in ResQonline kan een genieter van de ResQ bonus, bewust of onbewust, een opdracht maken die meer zal kosten dan dat hij via ResQ kan betalen.

In die gevallen zal het gedeelte dat met zijn bonus betaald kan worden ook van zijn budget afgetrokken worden, maar zal het restsaldo van de opdracht tussen de opdrachtgever en de uitvoerder rechtstreeks afgerekend en betaald dienen te worden.

Dit gedeelte zal dus niet onder de fiscale ruling van ResQ vallen en ten laste van de werknemer zijn die ze uiteindelijk betaald zoals hij vroeger een uitvoerder zou betaald hebben.

De kaderovereenkomst voor werkgevers legt het contractueel kader vast tussen de werkgever en ResQ voor het toekennen van diensten aan de medewerkers van de werkgever.

Dit zijn de belangrijkste elementen die op die manier contractueel vastgelegd worden :

- Welke diensten een genieter van de ResQ bonus kan aanvragen

- Dat ResQ bonus alleen gebruikt kan worden voor het betalen van werkuren en niet van verbruiksmaterialen

- Het onderscheid tussen eigen uitvoerders en ResQ uitvoerders wordt toegelicht

- De prijzen van de ResQ uitvoerders voor het lopende jaar ( prijzen worden jaarlijks geïndexeerd) , inclusief afspraken betreffende voorrijtijden en mogelijke supplementen

- De verwerking van de coördinatietijd en bijhorende kosten

- De procedure voor de goedkeuring van een opdracht door de genieter van de bonus

- Geeft de werkgever aan ResQ de toelating om voor het ingestelde budget per medewerker aan goedgekeurde prestaties te factureren

- Geeft de werkgever de toelating aan ResQ om voor de betreffende facturen een domicilieringsopdracht aan te bieden aan de bank van de werkgever

- De procedure voor afhandeling van een geleverde prestatie indien de werknemer zijn ResQ budget overschrijdt

- Het feit dat ResQ eigenlijk moet aanzien worden als een betalingsmiddel voor prestaties aangeboden door de werkgever, maar waarbij noch de werkgever, noch ResQ aansprakelijk zijn voor de kwaliteit van de uitvoerder. De genieter van de ResQ bonus kan de uitvoerder volledig zelf bepalen en evalueren. ResQ voorziet in een kwaliteitslabel van zijn uitvoerders om zo veel mogelijk kwalitatieve uitvoerders te garanderen.

- Dat de overeenkomst geldt voor 2 jaar en voor een minimum omzet via ResQ van 3.000€ per jaar per aangesloten werkgever.

Bij de kaderovereenkomst voor de werkgever voorziet ResQ een bijlage 1 waarvan ResQ de werkgever ten stelligste aanraadt deze te personaliseren naar de gebruiken binnen de organisatie en deze te laten ondertekenen door de werknemer die ResQ bonus ontvangt.

Hiermee worden de afspraken die ook door de genieter van de ResQ bonus gekend moeten zijn afgedekt.

Wanneer een geleverde opdracht door een werknemer wordt goedgekeurd wordt hij voor ResQ factureerbaar aan de werkgever.

1x per maand of om de 2 weken afhankelijk van de volumes aan geleverde diensten zal ResQ de werkgever factureren voor de prestaties die zijn goedgekeurd door zijn medewerkers die de opdrachten hebben aangevraagd.

Op die factuur zal 1 lijn per medewerker staan met het totaal van de gepresteerde uren voor die periode en het hierbij verbruikte ResQ budget.

De werkgever krijgt op zijn factuur geen details van de geleverde diensten aan zijn medewerkers, enkel het totaal voor de periode.

De factuur aan ResQ is betaalbaar conform de betalingstermijn vermeld in de werkgeversovereenkomst en zal door ResQ ter betaling aangeboden worden aan de bank van de werkgever om per domiciliering voldaan te worden.

ResQ past een kwaliteitslabel toe op zijn uitvoerders, afhankelijk van het aantal positieve evaluaties die de opdrachtgevers aan een uitvoerder hebben gegeven. Dit kwaliteitslabel bepaalt mee hoeveel opdrachten een ResQ-uitvoerder krijgt of in het slechtste geval niet meer krijgt.

Hier vindt u de toelichting achter het kwaliteitslabel van de ResQ-uitvoerders:

|

A-label |

Een A-uitvoerder is een uitvoerder die minstens 5 positieve evaluaties heeft en die minstens 2x per maand via ResQ werkt.

|

|

B-label |

Een B-uitvoerder heeft minstens 3 positieve evaluaties voor de door hem gerealiseerde opdrachten. |

|

C-label |

Een C-uitvoerder is een nieuwe uitvoerder in de ResQ systemen en heeft nog geen 3 positieve evaluaties op zijn naam staan ( maar ook geen slechte!) |

|

D-label |

Een D-uitvoerder heeft één of meerdere mindere evaluaties gehad bij zijn laatste opdrachten. Deze zal geen opdrachten meer door ResQ aangeboden krijgen, maar kan wel als eigen uitvoerder uitgenodigd worden door een ResQ-gebruiker.* |

|

E-label |

Een E-uitvoerder heeft meerdere mindere evaluaties en wordt door ResQ geweigerd voor verdere opdrachten, zelfs als eigen uitvoerder geselecteerd door een ResQ-gebruiker.** |

Als u als uitvoerder een hoger label wil verkrijgen kan dat dus door opdrachten af te leveren met een positieve evaluatie door de opdrachtgever.

*Als u als uitvoerder een D-label heeft, kan u terug naar een label C, B of A werken door zelf potentiële opdrachtgevers uit te nodigen hun ResQ-budget via hen te laten lopen. Als deze voor u kiezen als uitvoerder en u na de opdracht een positieve evaluatie geven, stijgt u terug in het kwaliteitslabel.

** Als u als E-uitvoerder gekwalificeerd bent en u bent van mening dat dit absoluut onterecht is, stellen we voor ons te contacteren voor overleg. Lees wel dat u het E-label niet toevallig krijgt en dat u met sterke argumenten zal moeten komen om terug een D-label te kunnen krijgen. Zelfs wij als ResQ beseffen dat het soms mis kan lopen en dat u zich kan herpakken. Wij behoudens ons het recht voor om dit grondig te evalueren alvorens u terug het D-label te geven. Dit voornamelijk uit bescherming van gebruikers van de ResQ-oplossing, maar ook ter bescherming van de andere uitvoerders die hun werk serieus nemen en kwalitatief werk willen afleveren.

Door de onrechtstreekse terbeschikkingstelling van hulp voor huishoudelijk werk door de werkgever, ontstaat een voordeel in natura voor de begunstigde. Voordelen in natura moeten in principe gewaardeerd worden volgens de werkelijke waarde die zij vertegenwoordigen voor de verkrijger ervan.

ResQ bekwam evenwel een uitzondering op dit principe, van zowel de RSZ als fiscus.

Meer bepaald wordt het voordeel forfaitair gewaardeerd aan:

- 8,54 EUR per uur voor RSZ

- 3,50 EUR per uur voor toepassing van de fiscaliteit

Er is nog een bijkomend voordeel aan verbonden.

Inzake tewerkstelling van dienstboden en ‘ander huispersoneel dan dienstboden’ (voor manuele arbeid), gelden immers nieuwe regels vanaf 1 oktober 2014. Indien tewerkgesteld onder arbeidsovereenkomst, moeten zij steeds aangegeven worden bij RSZ, ongeacht de duur van hun prestaties.

Via de terbeschikkingstelling door de werkgever (met bemiddeling van ResQ) volstaat echter de forfaitaire waardering van het voordeel van alle aard.

Voor elke opdracht rekent ResQ een coördinatiekost voor zijn rol als coördinator tussen de genieter van de ResQ bonus / opdrachtgever van de opdrachten en de uitvoerder van de prestaties. De kost voor deze dienst wordt per aangevraagde dienst verrekend als coördinatietijd op het budget van de genieter. Voor een standaardopdracht (uitvoerbaar ten vroegste vijf werkdagen na aanvraag via het platform) wordt een coördinatietijd van 1/2 werkuur aangerekend aan het standaarduurtarief van ResQ.

1 opdracht van vijf uur kost dan 1/2 uur + 5 werkuren

Een recurrente opdracht van tienmaal een prestatie kost 1 x 1/2 uur + 10 x de werkuren.

Het is dus raadzaam om zo veel mogelijk opdrachten te definiëren met een weerkerend element ( bv tuinonderhoud x aantal keer per maand of het schoonmaken van de ramen of het ophalen van de kinderen op school,…) om zo de coördinatiekost maximaal uit te spreiden over meerdere uitvoeringsdagen.

ResQ mag ingezet worden voor elke medewerker van de organisatie die bezoldigd wordt uit de organisatie. Enige beperkingen die er zijn is dat ResQ niet ingezet mag worden ter vervanging van bestaand loon en dat het totale bedrag dat per jaar via ResQ uitbetaald wordt niet de 25% van het jaarlijkse loon mag overstijgen.

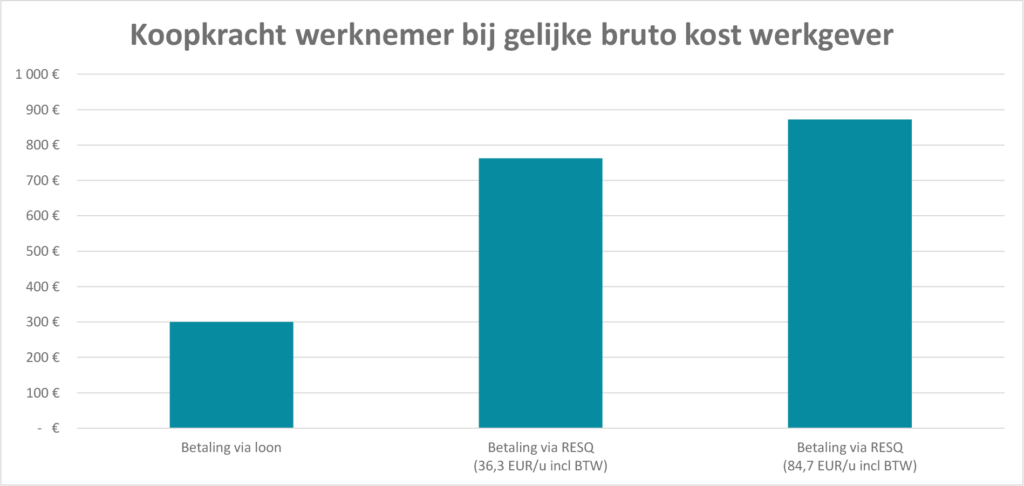

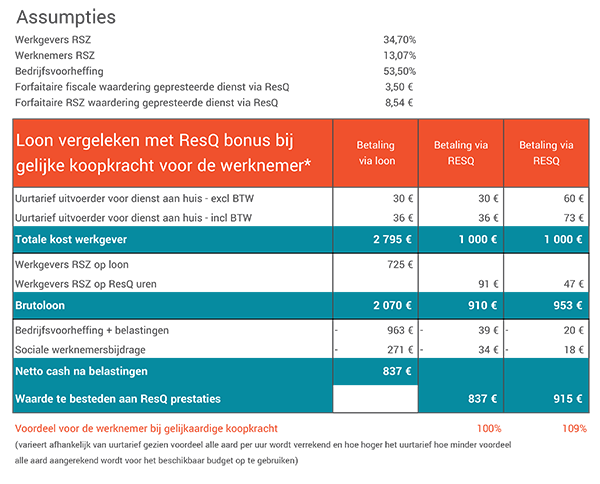

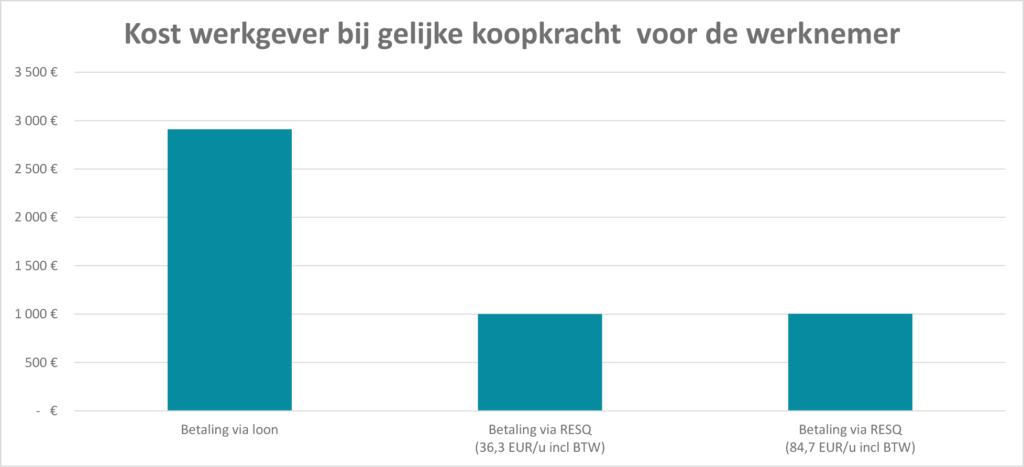

279% meer koopkracht via ResQ voor de werknemer t.o.v. uitbetaling via loon. Met andere woorden een grotere koopkracht voor de medewerker omdat socialezekerheidsbijdragen en bedrijfsvoorheffing niet ingehouden worden op de betaalde bonus maar op een lager forfait.

Hieronder een korte simulatie van normaal loon ten opzichte van uitbetaling via ResQ bonus bij gelijke kost voor de werkgever*

- Log in met je persoonlijke toegangsgegevens op app.resqonline.com

Kies voor ‘Job toevoegen’ en vul de vereiste informatie in. - Kies een uitvoerder uit de uitvoerderslijst van ResQ of maak zelf een nieuwe uitvoerder aan.

- De uitvoerder krijgt een uitnodiging om de opdracht uit te voeren.

- Wanneer de uitvoerder de uitnodiging accepteert, wordt de werkgever op de hoogte gebracht. Het budget wordt op dat moment aangepast. Het nog resterende budget wordt binnen het ResQ-platform aangepast.

De begunstigde heeft het recht een eigen uitvoerder voor te stellen die voor hem/haar bepaalde diensten gaat leveren. Indien deze uitvoerder de opdracht aanvaardt en de ResQ-uitvoerdersovereenkomst ondertekent, kan deze de prestatie bevestigen via www.resqonline.com. Indien de begunstigde zijn/haar eigen uitvoerder aanbrengt, dient hij/zij zelf vooraf tariefafspraken te maken met deze uitvoerder.

De begunstigde kan uiteraard ook kiezen voor een uitvoerder uit het ResQ-netwerk.

Dit zijn uitvoerders die regelmatig voor ResQ werken en aan wie ResQ een kwaliteitslabel geeft op basis van eerder geleverde prestaties. Voor deze uitvoerders onderhandelt ResQ zelf de uurtarieven. De begunstigde geniet zo van de beste uitvoerders aan de beste prijs.

Hierbij zal de uitvoerder moeten definieren welke diensten hij kan leveren en aan welk uurtarief hij wil werken.

Eenmaal dit gebeurd is, zal ResQ de aanvraag valideren en de uitvoerder mee vermelden als ResQ uitvoerder op de resqonline-portal

ResQ past een kwaliteitslabel toe op zijn uitvoerders op basis van de feedback van de begunstigden die eerder gebruik maakten van de diensten van de uitvoerder.

Op die manier kan ResQ zijn uitvoerders die kwalitatief werk differenciëren van de anderen. De uitvoerders met de beste tevredenheidsscore worden als eerste aangesproken wanneer een begunstigde een dienst aanvraagt die door de uitvoerder kan geleverd worden.

Anderzijds gaat ResQ de administratieve opvolging voor de uitvoerder van zijn werk vereenvoudigen. ResQ gaat na bevestiging van de prestatie door de begunstigde voor de uitvoerder de prestatie factureren, de tegoeden innen bij de werkgever en de uitvoerder voor zijn geleverde werk uitbetalen binnen de 14 dagen.

Het voordeel in natura dient vermeld te worden op de maandelijkse loonbrief die deel uitmaakt van de individuele rekening.

Jaarlijks ontvangen de begunstigden van ResQ bonus een fiche 218 die de details weergeeft van de opgenomen prestatie-uren en het daarmee gepaard gaande voordeel van alle aard.

De kaderovereenkomst wordt gesloten voor de duur van 2 jaar. De werkgever verbindt er zich toe gedurende de looptijd van de overeenkomst een minimum van 6.000 EUR (excl. BTW) aan werkuren af te nemen ten behoeve van één of meerdere begunstigden.

Indien de werkgever bij het verstrijken van de looptijd de minimumafzet niet behaald heeft, is een schadevergoeding verschuldigd ten belope van 25% van de niet aangekochte werkuren (excl. BTW).

De kaderovereenkomst wordt telkens van rechtswege stilzwijgend verlengd voor eenzelfde periode van 2 jaar, behoudens opzeg per aangetekend schrijven uiterlijk 3 maanden voor het einde van de lopende periode. De minimumafname van 10.000 EUR geldt voor elke nieuwe periode.

De facilitaire bonus mag niet ter vervanging komen van een bestaande bezoldigingscomponent. Het moet dus een extra vormen waarop de werknemer, op het moment van toekenning, nog geen recht kan laten gelden. Denken we bijvoorbeeld aan een bonus waarvan de toekenning onzeker is, want gelinkt aan het behalen van bepaalde ondernemingsdoelstellingen.

Voor nieuwe medewerkers kan dit bij de salarisonderhandelingen desgevallend wel mee voorzien worden als onderdeel van hun loonpakket.

De loonbeschermingswet voorziet verschillende dwingende bepalingen, indien een deel van het loon in natura wordt betaald.

Zo moet het deel in natura op zijn werkelijke waarde geschat worden, ten laatste bij de indiensttreding (of bij de invoering van het voordeel).

Een andere verplichte bepaling van deze wet is dat het voordeel in natura beperkt moet zijn, nl. maximum een vijfde van het totale brutoloon.

Daarenboven beperkt de wet ook die voordelen tot: huisvesting, gas/elektriciteit/water/verwarming/brandstof, het genot van een grond, voedsel gebruikt op de plaats waar arbeid wordt verricht, gereedschap/dienst- of werkkledij en het onderhoud ervan en het voor het werk nodige materieel en materiaal dat ten laste is van de werknemer. Onderhoudsdiensten voor huis en tuin maken hier geen deel van uit.

Wanneer deze bepalingen niet worden nageleefd, kan de inspectie optreden, maar ook de werknemer kan een vordering instellen. Die zou dan de tegenwaarde van die voordelen nog eens in geld kunnen opeisen. M.a.w. de werkgever kan gedwongen worden om tweemaal te betalen.

Nu zijn die risico’s vooral aanwezig als die voordelen deel zouden uitmaken van het minimumloon of van het baremaloon dat door de sectorale cao’s wordt voorgeschreven. Indien die voordelen daar bovenop komen, dan is het risico op die sancties opmerkelijk geringer.

Een probleem hierover zal doorgaans ook maar ontstaan als er op het einde van de dienstbetrekking een geschil ontstaat met de werknemer en een en ander voor de arbeidsrechtbank zou uitgevochten worden. Of een voordeel al dan niet deel uitmaakt van het sectorale barema, dan wel er bovenop toegekend wordt, is dus een zaak die heel goed moet onderzocht worden. Er zijn ook nog andere juridische mogelijkheden, maar die kunnen enkel behandeld worden in een concreet advies, naar aanleiding van een concrete situatie.

Verder moet de werkgever er ook heel goed op letten dat hij , bij de invoering, wijziging of zelfs opheffing van zo’n systeem, dit met de juiste juridische middelen en werkwijzen doet (de naleving van de hiërarchie van de rechtsbronnen). Met eenzijdige aanpassingen van het loonsysteem – zeker in de negatieve zin – begeeft de werkgever zich op glad ijs. Doorgaans zal een nieuwe overeenkomst noodzakelijk zijn.

Wat volgt geldt enkel voor werknemers en bedrijfsleiders onderworpen aan RSZ. De zelfstandige bedrijfsleiders zijn uitgesloten uit de vakantiewetgeving.

Afhankelijk van de wijze van toekenning is er al dan niet vakantiegeld verschuldigd op het voordeel in natura dat ontstaat door de terbeschikkingstelling van onderhoudsdiensten voor huis en tuin. Indien verschuldigd, gaan we voor de berekeningsbasis uit van de forfaitaire waardering inzake RSZ, zijnde 8,54 EUR per uur.

Indien het voordeel:

- periodiek wordt toegekend (maandelijks) dan maakt het voordeel deel uit van het vaste salaris en is hierop dubbel vakantiegeld verschuldigd

- niet periodiek wordt toegekend (bv. 2x per jaar):

- is er geen vakantiegeld verschuldigd indien de toekenning van het voordeel vaststaat (cfr. toepassing Flex Income Plan)

- is er wel vakantiegeld (variabel enkel en dubbel vakantiegeld) verschuldigd indien de toekenning onzeker is (bv. toekenning in kader van een prestatiewaardering).

Via de terbeschikkingstelling van onderhoudsdienst voor huis en tuin heeft de werkgever onder meer de intentie om zijn werknemers, kaderleden of bedrijfsleiders een middel aan te reiken om een beter evenwicht te vinden tussen werk en privéleven.

De terbeschikkingstelling mag niet louter een ontwijking van inkomstenbelastingen of socialezekerheidsbijdragen tot doel hebben, daar dit strijdig kan bevonden worden met de fiscale en sociale antimisbruikbepalingen. In het fiscaal recht is deze bepaling al van kracht; inzake RSZ werd de wettelijke basis al gelegd, maar moeten er nog uitvoeringsmaatregelen getroffen worden. Toch is de nodige omzichtigheid geboden.

Bovendien is het raadzaam om een redelijke verhouding te hanteren tussen het toegekende voordeel enerzijds en de bezoldiging van de verkrijger ervan anderzijds.

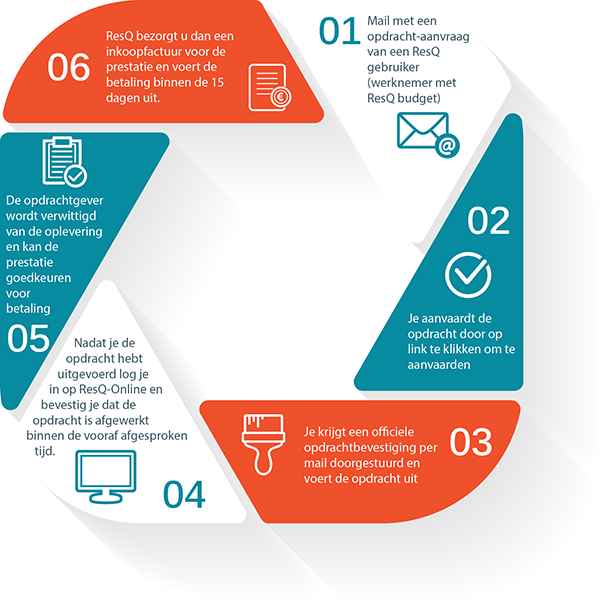

De genieter van de ResQ-bonus zal nadat u een budget heeft toegewezen een e-mail krijgen om hem of haar in te lichten dat er budget toegewezen is. Vanaf dat ogenblik kan de genieter van de ResQ-bonus inloggen en opdrachten aanmaken voor de verschillende taken die hij wil laten uitvoeren.

ResQ factureert de werkgever maandelijks voor alle geleverde prestaties van de genieters van de ResQ- bonus. De factuur bevat een overzicht van het verbruikte bedrag per medewerker en het aantal gepresteerde uren. Op de factuur aan de werkgever staan geen details van de opdrachten die een werknemer / genieter heeft laten uitvoeren.

Bij de factuur bezorgt ResQ een csv-bestand met 1 lijn per genieter van de ResQ-bonus met daarin het verbruikte budget en het aantal afgenomen uren voor prestaties, zodanig dat de werkgever dit kan verwerken op de loonbrief.

Op het ogenblik van uitgifte van de factuur van ResQ aan de werkgever biedt ResQ een domicilieringsopdracht aan de bank van de werkgever.

Nadat de uitvoerder het aantal gepresteerde uren heeft gevalideerd, krijgt de opdrachtgever – in dit geval de genieter van de bonus – een e-mail met de vraag om na te kijken dat het aantal gepresteerde uren, volgens de uitvoerder gerapporteerd, kloppen. Als de genieter dit bevestigt, is de prestatie goedgekeurd naar de uitvoerder en wordt het verbruikte budget afgetrokken van het budget van de genieter.

Door de prestatie goed te keuren, bevestigt de genieter onrechtstreeks ook dat de uitvoerder zijn prestatie aan ResQ mag factureren. ResQ zal deze prestatie op het einde van de maand factureren aan de werkgever die het ResQ-budget had toegekend. Conform de afspraken met de uitvoerder zal ResQ vervolgens ook de uitvoerder betalen voor de prestaties.

Zodra de uitvoerder de opdracht als ‘afgehandeld’ heeft gemarkeerd, zal ResQ-Online de opdrachtgever verwittigen. De opdrachtgever krijgt een uitnodiging om binnen de 48u de opdracht en het aantal gepresteerde uren te bevestigen.

De uitvoerder logt na het afwerken van de opdracht in op ResQ-Online en rapporteert of de opdracht volbracht is. Er is de mogelijkheid om commentaar en opmerkingen in te geven, alsook het aantal gepresteerde uren.

Op dat ogenblik is de opdracht voor de uitvoerder afgerond.

Zodra een uitvoerder de opdracht heeft aanvaard, zal ResQ de opdrachtgever informeren over de uitvoerder. In de opdrachtaanvaarding staan een aantal gegevens die een verdere, vlotte afhandeling mogelijk maken:

- coördinaten van de uitvoerder, zodat er contact opgenomen kan worden voor verdere afstemming

- beschrijving van de opdracht om misverstanden te vermijden

- al dan niet een datum van uitvoering van de opdracht, afhankelijk van de soort opdracht en de vereiste afspraken

Afhankelijk van de uitvoerder die u kiest kan de prijs variëren. Bij een ‘Eigen uitvoerder’ bepaalt u in overleg met de uitvoerder de prijs van de te leveren diensten, zoals dit zou gebeuren voor een normale opdracht die niet via ResQ loopt.

Op het ogenblik dat u met de uitvoerder het aantal uren en de prijs per uur overeenkomt, kan u een opdracht aanmaken in ResQ-Online.

Als u kiest voor een ‘ResQ-uitvoerder’, dan werkt die aan de prijzen die door ResQ bepaald worden.

| Prijs/uur | Voorrijtijd | |||

| Excl. BTW | Incl. BTW | Excl. BTW | Incl. BTW | |

| Poets & Schoonmaak * | € 30,78 | € 37,24 | € 46,90 | € 56,75 |

| Huispersoneel / dienstpersoneel | € 34,91 | € 42,24 | € 46,90 | € 56,75 |

| Glazenwasser | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Herstellingswerken / klusjesdienst allerhande | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Tuinonderhoud * | € 39,88 | € 48,25 | € 46,90 | € 56,75 |

| Elektriciteitswerken | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Loodgieterij | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Chauffeurdiensten | € 46,90 | € 56,75 | € 61,98 | € 75,00 |

| Glasherstel | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Slotenmaker | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

* de voorrijtijd kan in het kader van weerkerende opdrachten door uitvoerders herzien worden.

Let wel , dit zijn uurtarieven zoals door de uitvoerder gefactureerd aan ResQ, maar dit is niet de omgerekende werkelijke kost die u als genieter van de ResQ-bonus betaalt.

Om de werkelijke kost juist in te schatten, verwijzen we graag naar de info bij de praktijkvoorbeelden.

Nadat de opdrachtgever de opdracht heeft ingeleid, zal ResQ-Online de opdracht verwerken en doorgeven aan de geselecteerde uitvoerder(s).

Als de opdrachtgever heeft gekozen voor een eigen uitvoerder zal, indien die onbekend is voor ResQ, deze eerst een uitnodiging krijgen om zich als uitvoerder aan te melden bij ResQ. In die uitnodiging zal ResQ de opdrachtgever vermelden die hem heeft voorgedragen voor een uit te voeren opdracht. Zodra de betreffende uitvoerder geregistreerd is, zal hij de bevestiging krijgen van de opdracht.

Als de opdrachtgever heeft gekozen voor een ResQ-uitvoerder zal ResQ de opdracht kenbaar maken aan ‘bekende’ en reeds geregistreerde uitvoerders voor de betreffende opdrachtsoort in de regio van de opdrachtgever. Het betreft dus uitvoerders waarmee ResQ een overeenkomst heeft. ResQ zal op basis van de kwaliteitsindex van de uitvoerders de opdracht eerst aanbieden aan uitvoerders met een A-label.

Indien geen A-label uitvoerder binnen de 12u de opdracht aanvaardt, zal ResQ de B-label uitvoerders aanschrijven.

Indien niemand de opdracht aanvaardt, zal ResQ een alternatief zoeken en de opdrachtgever vragen om eventueel mee te zoeken naar een uitvoerder.

Nadat de genieter van de ResQ-bonus een toegang heeft gekregen tot de ResQ-Online portal kan hij of zij opdrachten beginnen ingeven voor de gewenste diensten. Bij het ingeven van de opdracht dient hij of zij een keuze te maken uit de diensten die ResQ aanbiedt. De opdracht moet zo volledig mogelijk gespecifieerd worden, zodat de uitvoerder op basis van de opdracht kan inschatten wat de werken inhouden. Indien de opdracht vermoedelijk een voorafgaandelijk bezoek vergt om duidelijke afspraken te maken, moet dit mee vermeld worden bij de opdrachtbeschrijving.

ResQ raadt aan de opdracht zo volledig en duidelijk mogelijk te beschrijven, zodat een ResQ-uitvoerder die de uitnodiging voor de opdracht krijgt een goed beeld heeft van de opdracht en deze op die basis kan aanvaarden.

Nadat de genieters van de ResQ-bonus gedefinieerd zijn, kan u het budget bepalen dat de genieters mogen ontvangen. De bonus kan volledig individueel bepaald en 1x of recurrent toegekend worden.

Het bedrag dat u ingeeft als ResQ-bonus is het totale bedrag dat ResQ u mag factureren als werkgever per genieter van de ResQ-bonus. Elke prestatie en het coördinatiebedrag, dat we bij elke opdrachtdefinitie aanrekenen, worden in mindering gebracht op het budget van de genieter.

Opgelet: Enige ‘meerkost’ die u als werkgever heeft bovenop het ResQ-budget is de werkgeversbijdrage.

De werkgeversbijdrage wordt berekend op basis van het aantal gepresteerde uren x 8,54€ (forfaitaire RSZ-waardering van een gepresteerd uur via ResQ) x 35%. Voor 1 werkuur betaald de werkgever dus 2,99€. Afhankelijk van het uurtarief van de uitvoerder ligt de werkgeversbijdrage op het ResQ-budget dus gemiddeld tussen de 4% en de 9%, afhankelijk van het aantal gepresteerde uren.

Als uw registratie als werkgever is afgerond, krijgt u toegang tot de ResQ-Online portal (app.resqonline.be).

Daar kan u de genieters van de ResQ-bonus aanmaken.

De persoonsinformatie die u ingeeft, zal bepalend zijn voor de rapportering van het aantal gepresteerde uren aan de hand van de ResQ-bonus.

Als u wil starten met ResQ voor één of meerdere van uw medewerkers dient u zich te registreren als werkgever bij ResQ.

De registratie is gratis en gebeurt aan de hand van de werkgeversovereenkomst die u hier kan downloaden.

U vervolledigt de overeenkomst en stuurt deze terug naar contact@resqonline.com.

Uw aanvraag wordt administratief verwerkt, waarna u een login als werkgever ontvangt op de ResQ-Online portal.

Afhankelijk van de uitvoerder die u kiest kan de prijs variëren. Bij een ‘Eigen uitvoerder’ bepaalt u in overleg met de uitvoerder de prijs van de te leveren diensten, zoals dit zou gebeuren voor een normale opdracht die niet via ResQ loopt.

Op het ogenblik dat u met de uitvoerder het aantal uren en de prijs per uur overeenkomt, kan u een opdracht aanmaken in ResQ-Online.

Als u kiest voor een ‘ResQ-uitvoerder’, dan werkt die aan de prijzen die door ResQ bepaald worden.

| Prijs/uur | Voorrijtijd | |||

| Excl. BTW | Incl. BTW | Excl. BTW | Incl. BTW | |

| Poets & Schoonmaak * | € 30,78 | € 37,24 | € 46,90 | € 56,75 |

| Huispersoneel / dienstpersoneel | € 34,91 | € 42,24 | € 46,90 | € 56,75 |

| Glazenwasser | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Herstellingswerken / klusjesdienst allerhande | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Tuinonderhoud * | € 39,88 | € 48,25 | € 46,90 | € 56,75 |

| Elektriciteitswerken | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Loodgieterij | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Chauffeurdiensten | € 46,90 | € 56,75 | € 61,98 | € 75,00 |

| Glasherstel | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Slotenmaker | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

* de voorrijtijd kan in het kader van weerkerende opdrachten door uitvoerders herzien worden.

Let wel , dit zijn uurtarieven zoals door de uitvoerder gefactureerd aan ResQ, maar dit is niet de omgerekende werkelijke kost die u als genieter van de ResQ-bonus betaalt.

Om de werkelijke kost juist in te schatten, verwijzen we graag naar de info bij de praktijkvoorbeelden.

De ResQ bonus kan door de genieter gebruikt worden door prestaties toe te wijzen aan uitvoerders op de resqonline.com portal.

Men heeft daarbij de keuze uit een eigen uitvoerder of een uitvoerder uit het ResQ-netwerk.

De genieter heeft het recht een eigen uitvoerder voor te stellen die voor hem/haar bepaalde diensten gaat leveren. Indien deze uitvoerder de opdracht aanvaardt en de ResQ uitvoerdersovereenkomst ondertekent, kan deze laatste de prestatie via ResQonline.com bevestigen. Indien de begunstigde zijn eigen uitvoerder aanbrengt, dient hij/zij zelf vooraf tariefafspraken te maken met deze uitvoerder. ResQ heeft het recht een uitvoerder te weigeren indien het tarief hoger ligt dan de door ResQ gehanteerde tarieven.

De genieter kan uiteraard ook kiezen voor een uitvoerder uit het ResQ netwerk. Dit zijn uitvoerders die regelmatig voor ResQ werken en aan wie ResQ een kwaliteitslabel geeft op basis van eerder geleverde prestaties. Voor deze uitvoerders onderhandelt ResQ zelf de uurtarieven. De genieter geniet zo van de beste uitvoerders aan de beste prijs.

279% minder kosten via ResQ voor de werkgever ten opzichte van uitbetaling via loon. Met andere woorden een lagere kost voor de werkgever omdat socialezekerheidsbijdragen en bedrijfsvoorheffing niet ingehouden worden op de betaalde bonus maar op een lager forfait.

Hieronder een korte simulatie van het voordeel voor de werkgever van loon versus ResQ bonus bij gelijke verdienste voor werknemer*

Voor de werknemer:

ResQ biedt de begunstigde een grotere koopkracht, omdat de socialezekerheidsbijdrage en bedrijfsvoorheffing niet ingehouden worden op de betaalde bonus maar op een lager forfait.

* Bij een gelijkaardige besteding van 1.000 € totale brutokost van de werkgever is de koopkracht van de werknemer 279 % groter via de ResQ bonus dan via het normale loon. Afhankelijk van de prijs van de geleverde prestatie kan dit nog stijgen tot 305 %.

> Meer info in de FAQ voor de werknemer

Ook voor de werkgever:

ResQ is ook bijzonder voordelig voor de werkgever, omdat er geen werkgeversbijdrage te betalen valt op de uitgekeerde bonus maar slechts op het toegekende voordeel van alle aard.

* Bij een gelijkaardige besteding van 1.000 € koopkracht voor de werknemer kost ResQ 279 % minder voor de werkgever.

> Meer info in de FAQ voor de werkgever.

U kan ResQ inzetten wanneer u het wil en ResQ kan aangevraagd worden voor een of meerdere medewerkers zonder beperkingen of verplichtingen. De enige twee voorwaarden zijn dat ResQ niet als vervanging mag dienen van het bestaand loon en niet meer dan 25% van het totale loonpakket mag bedragen.

De ResQ bonus kan aangevraagd worden voor iedereen binnen uw organisatie. Er zijn geen beperkingen op de toewijzing van de bonus aan bepaalde medewerkers of groepen. Dit houdt tevens in dat de bonus ook individueel kan toegekend worden. Enige beperking is dat de ResQ bonus niet ter vervanging van vaste loon-elementen mag ingezet worden en maximaal 20% van het jaarlijks bruto inkomen van de genieter mag zijn.

De werknemer kan beroep doen op poets- en schoonmaakhulp, dienstboden en huispersoneel, chauffeurs, glazenwassers, tuinmannen of hoveniers en “kleine herstellings- of onderhoudsdiensten” (loodgieterij, elektriciteit, onderhoudswerken, …).

Wanneer een onderneming/vennootschap een bonus wil toekennen aan zijn medewerkers of aan zijn zaakvoerder of bezoldigd bestuurder, kan dit onder de vorm van een bonus voor diensten aan huis. Per genieter bepaalt de werkgever individueel het te besteden budget (zowel in omvang als in frequentie van de toewijzing van de bonus).

De genieter van de bonus kan dan inloggen op resqonline.com waar hij aangeeft welke opdracht hij wenst te laten uitvoeren en kan dan kiezen voor een uitvoerder naar eigen keuze of kan hij een uitvoerder selecteren uit de ResQ uitvoerderslijst. De gekozen uitvoerder krijgt de uit te voeren opdracht toegestuurd. Na uitvoering keurt de werknemer via het ResQ-platform de uitgevoerde werken goed, waarna de werkgever door ResQ gefactureerd wordt en de uitvoerder door ResQ betaald wordt.

ResQ neemt de opvolging van de tegoeden van de medewerkers, de facturatie van prestaties, de betaling van de uitvoerders enz. voor zijn rekening. De werkgever krijgt één factuur per maand voor alle voor zijn medewerkers uitgevoerde prestaties. Een aanzienlijke daling van de administratieve rompslomp.

- Vervolledig de werkgeversovereenkomst en stuur deze door een gevolmachtigd persoon ondertekend terug naar contac@resqonline.com

- Binnen de 48u krijgt u toegang tot de ResQ-online portal. Vervolgens kan u uw werknemers of uzelf als zaakvoerder of bezoldigd bestuurder aanmaken en uw ResQ-bonus definiëren per genieter van dit unieke voordeel.

- De genieters die u budget heeft toegewezen ontvangen hun toegangsgegevens (login en paswoord) tot ResQonline automatisch. Aan de hand daarvan kan elke genieter zijn opdrachten voor uitvoerders online aanmaken.

- Elke genieter kan dan opdrachten aanmaken en uitvoerders selecteren binnen zijn budget en via zijn profielpagina.

Nadat u de opdracht heeft afgewerkt, logt u in op ResQ-Online en rapporteer u hoeveel uur u aan de opdracht heeft gewerkt.

Eenmaal dat gerapporteerd, krijgt de opdrachtgever een melding dat u de opdracht als opgeleverd beschouwt en hoeveel uur u eraan heeft gewerkt.

De opdrachtgever gaat dan de afgewerkte opdracht aanvaarden als volbracht of afkeuren.

Als de opdracht als ‘aanvaard’ beschouwd wordt, zal het budget van de opdrachtgever op ResQ-Online verminderen met de kost van de aanvaardde opdracht (inclusief coördinatietijd).

Als de opdracht niet wordt aanvaard door de opdrachtgever, zal u hiervan als uitvoerder een melding krijgen en wordt u verzocht contact op te nemen met de opdrachtgever om de mogelijke bemerkingen te bespreken en tot een akkoord te komen. Als u als opdrachtgever en uitvoerder tot een akkoord komen, moet die via ResQ-Online gevalideerd worden.

Als u niet tot een overeenkomst kan komen zal de afhandeling van de opdracht en de betaling van de geleverde dienst buiten de ResQ-oplossing gebeuren en zal u als uitvoerder rechtstreeks met de opdrachtgever het dispuut moeten afhandelen, zoals het zou gebeurd zijn moest het niet via ResQ zijn opgestart.

In een dergelijk geval zal ResQ steeds het recht hebben dit dispuut al dan niet in rekening te brengen voor het kwaliteitslabel van de uitvoerder.

Om voor ResQ als uitvoerder te mogen werken met u BTW-plichtig en in orde zijn met uw wettelijke verplichtingen inzake RSZ, BTW en bedrijfsvoorheffing. Verder kan ResQ steeds uw lopende verzekeringen opvragen en de bevestiging van betaling van de respectievelijke premies nakijken.

Hiermee probeert ResQ alle betrokken partijen in de ResQ-oplossing te beschermen voor wanpraktijken.

Bij uw registratie als ‘eigen uitvoerder’ kan u aangeven dat u geïnteresseerd bent om ResQ-uitvoerder te worden. Nadat u een eerste opdracht heeft afgewerkt en u een positieve beoordeling krijgt van uw opdrachtgever, komt u in aanmerking om ResQ-uitvoerder te worden. Als u door ResQ omgezet wordt van eigen uitvoerder naar ResQ-uitvoerder wordt u uitgenodigd de gewenste regio voor opdrachten aan te geven.

Voor meer info zie de rubriek ‘ResQ-uitvoerders’.

Om uitvoerder te kunnen worden van ResQ dient de uitvoerder zijn organisatie te registeren via het online registratieformulier.

Hierbij zal de uitvoerder zijn facturatiegegevens moeten vervolledigen en moeten definieren welke diensten hij kan leveren en aan welk uurtarief hij wil werken.

Eenmaal dit gebeurd zal ResQ de aanvraag valideren en de uitvoerder mee vermelden als mogelijke ResQ uitvoerder op de resqonline-portal.

Een genieter van ResQ-budget wil u graag een opdracht toewijzen, maar ResQ kent u nog niet als uitvoerder. De betreffende persoon heeft via ResQ-Online uw coördinaten als uitvoerder ingegeven (bij een dergelijke aanvraag dient de opdrachtgever uw e-mailadres en BTW-nummer op te geven). Op dat ogenblik krijgt u van ResQ-Online een uitnodiging om uw bedrijfsgegevens te vervolledigen. Door dit te doen kan u de opdracht definitief toegewezen krijgen.

De registratie als uitvoerder is voornamelijk een administratieve formaliteit. U wordt als uitvoerder uitgenodigd om volgende gegevens te vervolledigen:

- Bedrijfsgegevens

- Facturatiegegevens

- Contactgegevens

- Welke diensten u voor ResQ-gebruikers kan uitvoeren

- Uw uurtarief te bepalen

Als u als ResQ-uitvoerder geregistreerd wil worden, dient u nog extra aan te geven in welke regio u geïnteresseerd bent om opdrachten aangeboden te krijgen.

Een persoon die ResQ-bonus heeft, wil graag beroep doen op uw diensten en heeft uw coördinaten ingegeven zodat u vanuit ResQ-Online een uitnodiging ontvangt om u te registreren. Normaalgezien wordt verwacht dat de betreffende persoon eerst contact met u als uitvoerder heeft opgenomen om de opdracht te bespreken, zodat deze uitnodiging enkel de formele bevestiging is dat de opdracht via ResQ zal vergoed worden.

Wat dient u te doen?

U dient zich als uitvoerder enkel te registrerenaan de hand van dit formulier ‘Hoe registeren als uitvoerder’.

Om ResQ-uitvoerder te worden, dient u zich als uitvoerder te registreren en aan te geven welke diensten u kan uitvoeren en in welke regio u wil werken. ResQ zal uw aanvraag administratief verwerken zoals besproken in de rubriek ‘Hoe registeren als uitvoerder?’.

Als uw registratie aanvaard is, bent u geregistreerd als ResQ-uitvoerder en zal u uitgenodigd worden voor opdrachtsaanvragen voor de diensten die u hebt aangegeven in uw regio.

Wanneer een opdracht door een gebruiker van ResQ wordt aangemaakt met als uitvoerder ‘ResQ-uitvoerder’ gaat ResQ zelf de opdracht toewijzen aan een uitvoerder. Deze toewijzing gebeurt op basis van de geselecteerde dienst en locatie van de opdracht. Indien er meerdere ResQ-uitvoerders in die regio bekend zijn, zal ResQ de opdrachtsaanvraag aan de 3 uitvoerders met de hoogste kwaliteitslabel aanbieden.

De eerste uitvoerder die de opdracht aanvaardt, krijgt de opdracht toegewezen door ResQ-Online.

Op dat ogenblik wordt de opdracht als toegewezen gemarkeerd voor andere uitvoerders.

Als er bij de eerste aanbieding van de opdracht geen van de uitvoerders heeft gereageerd gaat ResQ stelselmatig de uitvoerders met een lagere kwaliteitslabel uitnodigen voor de opdracht. De opdracht wordt op die manier enkel aan uitvoerders met status A of B aangeboden. Als er geen uitvoerder gevonden is binnen de 24 uur zal ResQ de gegevens van maximaal 5 C uitvoerders aan de opdrachtgever bezorgen, opdat deze eventueel zelf met deze uitvoerders kan afstemmen. Indien er na 48 uur geen toewijzing is van de opdracht aan één van de ResQ-uitvoerders krijgt de opdrachtgever een melding dat ResQ voor hem verder zoekt naar een gepaste uitvoerder, maar dat hij of zij als opdrachtgever zelf steeds een eigen uitvoerder kan aanreiken.

Een ‘Eigen uitvoerder’ bepaalt na overleg met de opdrachtgever de prijs van de te leveren diensten, zoals dit zou gebeuren voor een normale opdracht die niet via ResQ loopt.

Op het ogenblik dat de opdrachtgever u als uitvoerder heeft uitgenodigd, kan u uw uurtarief voor de te leveren prestatie ingeven in ResQ-Online. Dit wordt bevestigd aan de opdrachtgever ter finale validatie van de opdrachttoewijzing.

Een ‘ResQ-uitvoerder’ werkt aan de prijzen die door ResQ gehanteerd worden.

| Prijs/uur | Voorrijtijd | |||

| Excl. BTW | Incl. BTW | Excl. BTW | Incl. BTW | |

| Poets & Schoonmaak * | € 30,78 | € 37,24 | € 46,90 | € 56,75 |

| Huispersoneel / dienstpersoneel | € 34,91 | € 42,24 | € 46,90 | € 56,75 |

| Glazenwasser | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Herstellingswerken / klusjesdienst allerhande | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Tuinonderhoud * | € 39,88 | € 48,25 | € 46,90 | € 56,75 |

| Elektriciteitswerken | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Loodgieterij | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Chauffeurdiensten | € 46,90 | € 56,75 | € 61,98 | € 75,00 |

| Glasherstel | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Slotenmaker | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

* de voorrijtijd kan in het kader van weerkerende opdrachten door uitvoerders herzien worden.

Nadat u de dienst geleverd hebt, bevestigt u het aantal uur dat u gewerkt heeft.

De opdrachtgever krijgt dan de melding dat u de prestatie heeft afgewerkt en hoeveel uur u heeft gewerkt. Als de opdrachtgever de oplevering goedkeurt, zal ResQ u een inkoopfactuur sturen voor de betreffende opdracht.

De inkoopfactuur die ResQ opmaakt op uw naam als uitvoerder zal 10% lager zijn dan de prijs die u als uitvoerder heeft opgegeven. Deze 10% is de commissie die ResQ inhoudt als vergoeding voor de bemiddeling tussen de opdrachtgever en de uitvoerder van de opdracht enerzijds en de werkgever die de ResQ bonus aan zijn werknemer heeft toegekend.

Aangezien u als uitvoerder als zelfstandige contractant werkt, ter plaatse instructies krijgt en zelf overeenkomsten met de opdrachtgever kan sluiten voor prestaties en materialen welke buiten de kaderovereenkomst liggen, komen partijen overeen dat de u alleen aansprakelijk zal zijn voor eventuele fouten, schades, diefstallen welke hij berokkend of gepleegd zou hebben in het kader van zijn uitvoeringsopdracht. U bent gehouden ResQ te vrijwaren tegen elke aanspraak van wie ook welke zijn oorsprong vindt in de hem toevertrouwde opdracht.

De overeenkomsten van ResQ dwingen de opdrachtgever bij schadegevallen om u rechtstreeks aan te spreken voor mogelijke betwistingen. U kan zich niet beroepen op de immuniteit van de uitvoeringsagent en bent derhalve verplicht de schadevordering die tegen u rechtstreeks door de opdrachtgever werd ingesteld rechtstreeks af te handelen met de opdrachtgever alsof jullie rechtstreeks een overeenkomst zouden hebben gesloten en zonder dat u zich kan beroepen op het feit dat u een uitvoeringsagent bent van ResQ.

Dergelijke betwistingen beïnvloeden rechtstreeks de kwaliteitslabels die ResQ toekent aan zijn uitvoerders.

Deze facturen worden door ResQ worden betaald op 30 dagen einde maand.

Bij betaling binnen de 14 dagen na facturatie mag ResQ een korting voor contante betaling toepassen van 2%.

Rechtstreekse facturen van de uitvoerder aan ResQ worden van rechtswege als geprotesteerd beschouwd.

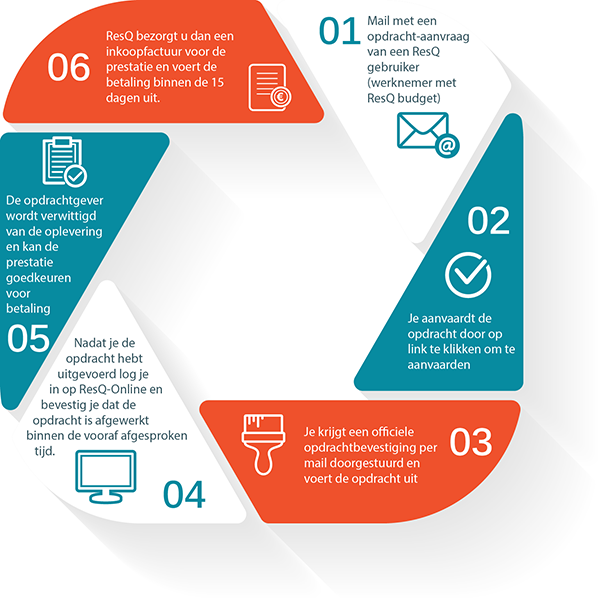

Als u vanuit ResQ-Online een opdrachtaanvraag ontvangt, dient u op de link in de uitnodiging te klikken.

U wordt dan verwezen naar uw ResQ-Online gedeelte waar u de betreffende opdrachtaanvraag kan bekijken. U hebt dan de keuze om de opdracht te aanvaarden of te weigeren.

- Als u de opdracht aanvaardt, geeft u het uurtarief aan dat u wenst voor de betreffende opdracht en valideert u de opdrachtaanvraag. Op dat ogenblik krijgt de opdrachtgever uw bevestiging inclusief de ingegeven uurtarieven.

- Als u de opdracht weigert, zal de opdrachtgever ingelicht worden en kan deze verder zoeken naar een andere uitvoerder (via ResQ-uitvoerders of een eigen uitvoerder).

U hebt als uitvoerder geen enkele verplichting om een opdrachtaanvraag te aanvaarden.

De enige verplichting die u heeft is dat, als u de opdracht aanvaardt, u deze dan ook naar verwachting en belofte uitvoert. ResQ engageert zich naar zijn gebruikers om zo veel mogelijk met betrouwbare uitvoerders te werken die beloftes nakomen.

Nadat u de opdracht heeft afgewerkt, moet u het aantal gepresteerde uren rapporteren via ResQ-Online en keurt de opdrachtgever de uren goed.

Op dat moment wordt de prestatie als ‘factureerbaar’ beschouwd voor ResQ.

U zal echter geen factuur opmaken naar ResQ, maar zal ResQ u een inkoopfactuur sturen voor de opdracht. Deze inkoopfactuur van ResQ aan u kan uw boekhoudkundig verwerken als omzet aan ResQ, die door ResQ aan u betaald wordt.

.

De opdrachtgever heeft het recht een bestelling te annuleren uiterlijk 48 uur (weekends en feestdagen niet meegeteld) voor het afgesproken dagdeel. ResQ zal zich inspannen deze annulatie zo snel mogelijk ter kennis te brengen van de uitvoerder. Ingeval de opdrachtgever een bestelling annuleerde binnen de 48 uur voor het afgesproken dagdeel heeft de uitvoerder recht op een annulatievergoeding van één werkuur.

In geval de opdrachtgever niet annuleerde, de uitvoerder ter plaatse ging en de werken door omstandigheden eigen aan de opdrachtgever niet konden uitgevoerd worden, heeft de uitvoerder recht op een annulatievergoeding van twee werkuren. Deze vergoedingen zijn slechts verschuldigd in de mate dat ResQ deze vergoedingen kan recupereren via het budget van de begunstigde. De uitvoerder kan geen aanspraak maken op andere vergoedingen bij annulatie dan hier limitatief omschreven.

De eigen uitvoerder heeft geen recht op een annulatievergoeding.

Si vous voulez commencer à utiliser les avantages de ResQ pour un ou plusieurs de vos salariés, ou pour vous-même comme gérant rémunéré vous devez vous enregistrer comme employeur chez ResQ.

La registration est gratuite et se fait à l’aide du contrat cadre d’employeur que vous pouvez télécharger ici.

Vous complétez le contrat et le renvoyez signé à l’attention de contact@resqonline.com

Votre demande sera traiter administrativement et vous recevrez par la suite vos accès comme employeur à la plateforme de ResQonline.

Par après vous pouvez créer vos employées bénéficiaires du bonus ResQ et leur attribuer un budget.

Lorsque votre enregistrement en tant qu’employeur est finalisé, vous aurez accès au portail de ResQ-Online (app.ResQOnline.be).

Vous pouvez maintenant créer les bénéficiaires du bonus ResQ.

Les informations personnelles que vous y saisissez seront déterminantes lors du rapport du nombre d’heures prestées à l’aide du bonus ResQ.

Dès que vous avez défini les bénéficiaires du bonus ResQ, vous pouvez déterminer le budget auquel ces bénéficiaires ont droit.

Le bonus peut être alloué une seule fois ou être récurrent et il peut aussi être déterminé individuellement.

Le montant que vous indiquez comme bonus ResQ est le montant total que ResQ peut vous facturer en tant qu’employeur par bénéficiaire du bonus ResQ. Chaque prestation et honoraire de coordination, qui vous seront facturés lors de chaque définition d’ordre de mission, seront déduits du budget du bénéficiaire.

Attention : le seul « surcoût » que vous avez en tant qu’employeur en plus du budget ResQ est la cotisation patronale. Celle-ci est calculée sur la base du nombre d’heures prestées x 8,54 € (valorisation forfaitaire de l’ONSS d’une heure prestée via ResQ) x 35 %. L’employeur paie donc 2,99 € pour 1 heure de travail. En moyenne, la cotisation patronale sur le budget ResQ se situe entre 4 et 9 %, selon le nombre d’heures prestées.

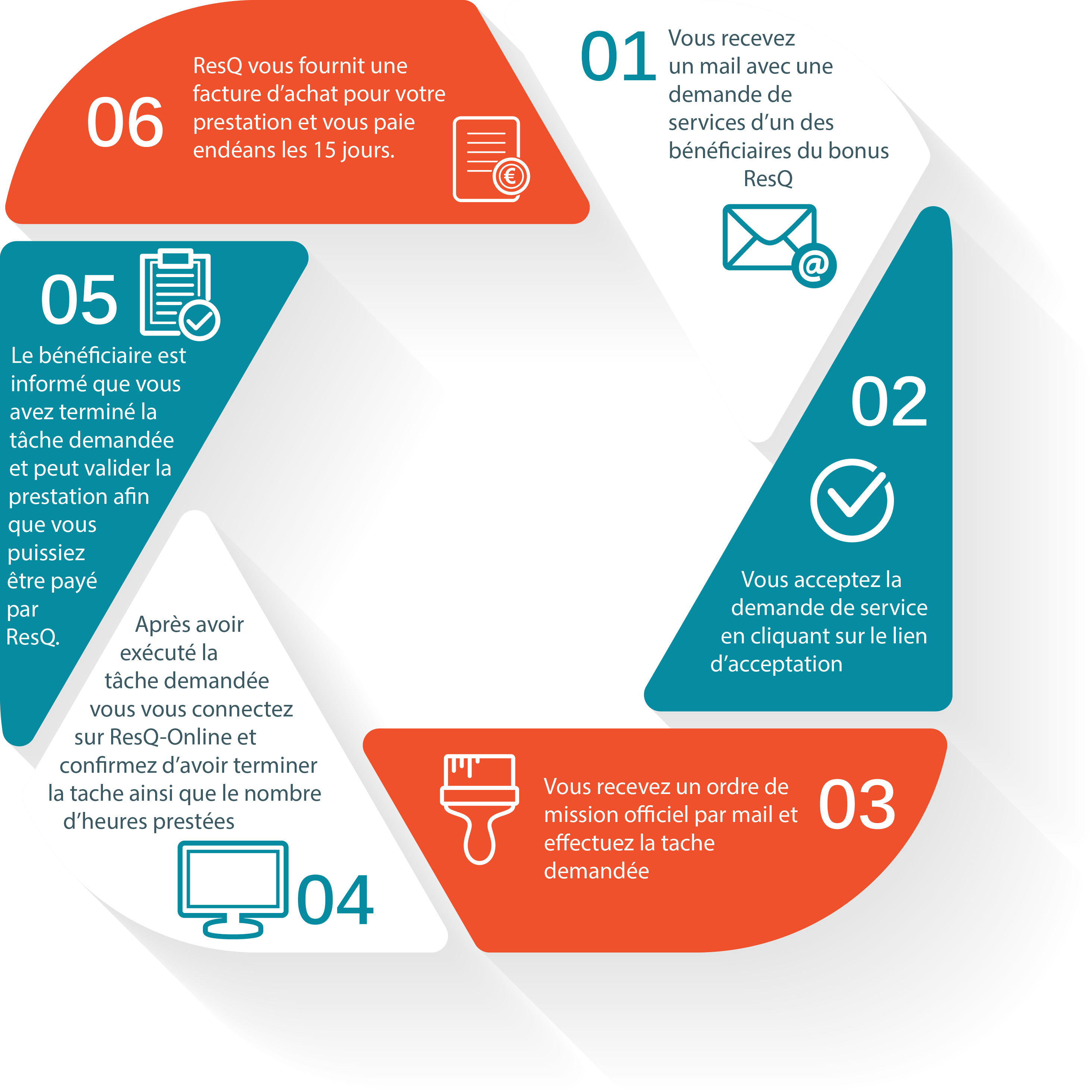

Lorsqu’un budget est octroyé, le bénéficiaire du bonus ResQ reçoit un e-mail de notification l’en informant.

Dès cet instant, il peut se connecter et créer des ordres de mission pour différentes tâches qu’il veut faire exécuter.

Après avoir obtenu un accès au portail de ResQ-Online, le bénéficiaire du bonus ResQ peut introduire des ordres de mission pour des services qu’il voudrait faire exécuter.

Lors de l’introduction de l’ordre de mission, il doit faire un choix parmi les services proposés par ResQ et spécifier le plus complètement possible l’ordre de mission afin que l’exécutant puisse évaluer le contenu des travaux en fonction de cet ordre de mission.

Si l’ordre de mission demande une visite préalable afin de conclure des accords clairs, celle-ci doit être prévue dans la description de l’ordre de mission.

ResQ conseille toutefois de rédiger la description de l’ordre de mission le plus complètement possible afin que l’exécutant ResQ qui reçoit l’invitation d’ordre de mission ait une idée claire de la mission et puisse l’accepter sur cette base.

Une fois que le donneur d’ordre a introduit l’ordre de mission, ResQ le traite et l’envoie aux exécutants sélectionnés.

Si le donneur d’ordre a opté pour un exécutant propre, inconnu de ResQ, celui-ci reçoit une invitation à s’inscrire en tant qu’exécutant sur ResQ. Dans cette invitation, ResQ mentionne le donneur d’ordre qui l’a nommé pour exécuter l’ordre de mission. Dès qu’il est inscrit, il reçoit la confirmation de l’ordre de mission concerné.

Si le donneur d’ordre a opté pour un exécutant ResQ, ResQ notifie les exécutants avec lesquels des accords sont conclus pour ce type d’ordre de mission dans cette région. ResQ propose l’ordre de mission en fonction de l’index de qualité des exécutants, en commençant par les exécutants ayant un label A.

Si aucun exécutant de label A n’accepte l’ordre de mission dans les 12 heures, ResQ convoque les exécutants ayant un label B.

Si là encore aucun exécutant n’accepte l’ordre de mission, ResQ recherche une alternative et en informe le donneur d’ordre afin que celui-ci puisse aider à chercher un exécutant adéquat.

Le prix peut varier en fonction de l’exécutant que vous choisissez. Dans le cas d’un « Exécutant propre », vous déterminez, en concertation avec l’exécutant, le prix de la prestation, telle qu’elle aurait lieu traditionnellement si elle ne se déroulait via ResQ.

Dès que vous avez un accord avec l’exécutant sur le nombre d’heures et le prix par heure, vous pouvez créer l’ordre de mission dans ResQ-Online.

Si vous optez pour un « Exécutant ResQ », celui-ci travaille selon les prix définis par ResQ.

| Prijs/uur | Voorrijtijd | |||

| Excl. BTW | Incl. BTW | Excl. BTW | Incl. BTW | |

| Nettoyage et entretien * | € 30,78 | € 37,24 | € 46,90 | € 56,75 |

| Personnel de maison | € 34,91 | € 42,24 | € 46,90 | € 56,75 |

| Laveur de carreaux | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Petites réparations en tout genre | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Entretien du jardin * | € 39,88 | € 48,25 | € 46,90 | € 56,75 |

| Travaux d’électricité | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Plomberie | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Services de chauffeur | € 46,90 | € 56,75 | € 61,98 | € 75,00 |

| Vitrier | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Serrurier | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

* Pour les tâches récurrentes, le temps de déplacement peut être revu par les exécutants.

Attention : il s’agit ici de tarifs horaires tels que facturés par l’exécutant à ResQ. Il ne s’agit nullement du coût réel calculé que vous payez en tant que bénéficiaire d’un bonus ResQ.

Pour évaluer correctement le coût réel, nous vous référons aux exemples pratiques qui donnent des informations détaillées.

Dès qu’un exécutant a accepté un ordre de mission, ResQ informe le donneur d’ordre de l’identité de cet exécutant. La confirmation de l’ordre de mission contient un certain nombre de données qui doivent permettre le traitement de celui-ci :

- les coordonnées de l’exécutant, afin qu’il soit possible de prendre contact pour une harmonisation précise ;

- la description de l’ordre de mission, afin d’éviter tout malentendu ;

- si possible, la date d’exécution de l’ordre de mission, selon le type de mission et la prise de rendez-vous obligatoire.

Après avoir complété la prestation, l’exécutant se connecte à ResQ-Online et indique si la mission a été menée à bien ainsi que le nombre d’heures prestées. Il peut éventuellement ajouter un commentaire ou une remarque. À cet instant la prestation est clôturée en ce qui le concerne.

Dès que l’exécutant a indiqué la prestation comme étant « clôturée », ResQ-Online en informe le donneur d’ordre.

Celui-ci est ensuite invité à confirmer dans les 48 heures la prestation et le nombre d’heures prestées.

Une fois que l’exécutant a validé le nombre d’heures prestées, le donneur d’ordre, dans ce cas-ci le bénéficiaire du bonus, reçoit un e-mail l’invitant à vérifier le nombre d’heures indiqué par l’exécutant.

Si le bénéficiaire confirme la prestation, celle-ci est approuvée par le donneur d’ordre et le budget utilisé est déduit du budget du bénéficiaire.

En approuvant la prestation, le bénéficiaire confirme indirectement que l’exécutant peut facturer sa prestation à ResQ. ResQ facture cette prestation à la fin du mois à l’employeur qui a octroyé le budget ResQ. Conformément aux accords conclus avec l’exécutant, ResQ paie également celui-ci pour ses prestations.

ResQ facture chaque mois l’employeur pour toutes les prestations livrées aux bénéficiaires du bonus ResQ.

La facture contient un aperçu du montant consommé par collaborateur ainsi que le nombre d’heures prestées. La facture envoyée à l’employeur ne contient toutefois pas les détails des ordres de mission qu’un employé/bénéficiaire a fait effectuer.

Au moment de l’émission de la facture de ResQ à l’employeur, ResQ propose un ordre de domiciliation à la banque de l’employeur.

En même temps que la facture, ResQ met à disposition de l’employeur un fichier csv contenant une ligne par bénéficiaire ayant un bonus ResQ avec le budget utilisé et le nombre d’heures de prestation déduit, afin que ceci puisse être traité dans la fiche de salaire.

En tant qu’employé, ResQ ne vous coûte rien. Votre employeur met un budget à votre disposition et vous pouvez l’utiliser à 100 % pour demander des prestations. La seule chose dont vous devez tenir compte, c’est que ResQ impute des frais de coordination à chaque ordre de mission que vous créez pour son rôle de coordinateur entre le donneur d’ordre (vous) et l’exécutant de la prestation.

Le coût de ce service est imputé à chaque demande de service comme temps de coordination sur votre budget en tant que bénéficiaire. Un temps de coordination d’une demi-heure est imputé au tarif standard de ResQ pour un ordre de mission standard (exécutable au plus tôt cinq jours ouvrables après la demande via la plate-forme).

Exemple :

- Un ordre de mission de cinq heures coûte 1/2 heure + les heures de travail de l’exécutant.

- Un ordre de mission récurrent de dix prestations coûte 1 x 1/2 heure + 10 x les heures de travail de l’exécutant.

Il est donc conseillé de définir le plus possible les ordres de mission à caractère récurrent (par ex. l’entretien du jardin x nombre de fois par mois ou le nettoyage des fenêtres ou la récupération des enfants à l’école, etc.) pour répartir le coût de coordination au maximum sur plusieurs jours d’exécution.

Le prix peut varier en fonction de l’exécutant que vous choisissez. Dans le cas d’un « Exécutant propre », vous déterminez, en concertation avec l’exécutant, le prix de la prestation, telle qu’elle aurait lieu traditionnellement si elle ne se déroulait via ResQ.

Dès que vous avez un accord avec l’exécutant sur le nombre d’heures et le prix par heure, vous pouvez créer l’ordre de mission dans ResQ-Online.

Si vous optez pour un « Exécutant ResQ », celui-ci travaille selon les prix définis par ResQ.

Entretien de maison *€ 30,78€ 37,24€ 46,90€ 56,75

| Prix/heure | Temps de déplacement | |||

| Hors TVA | TVA comprise | Hors TVA | TVA comprise | |

| Personnel de maison / travailleur domestiques | € 34,91 | € 42,24 | € 46,90 | € 56,75 |

| Laveur de vitres | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Travaux de réparation / différents travaux de bricolage | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Entretien du jardin * | € 39,88 | € 48,25 | € 46,90 | € 56,75 |

| Travaux d’électricité | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Plomberie | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Service de chauffeur | € 46,90 | € 56,75 | € 61,98 | € 75,00 |

| Réparation de vitres | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

| Serrurerie | € 46,90 | € 56,75 | € 46,90 | € 56,75 |

* Pour les tâches récurrentes, le temps de déplacement peut être revu par les exécutants.

Attention : il s’agit ici de tarifs horaires tels que facturés par l’exécutant à ResQ. Il ne s’agit nullement du coût réel calculé que vous payez en tant que bénéficiaire d’un bonus ResQ.

Pour évaluer correctement le coût réel, nous vous référons aux exemples pratiques qui donnent des informations détaillées.

ResQ offre une large gamme d’applications et un accès à un réseau d’exécutants qualifiés. Si vous souhaitez faire appel à votre propre exécutant, vous pouvez le créer via ResQ-Online. Dès que celui-ci s’enregistre sur ResQ-Online, il peut effectuer vos missions via ResQ.

Les exécutants propres, sont des exécutants que les bénéficiaires du bonus ResQ fournissent eux-mêmes parce qu’ils les connaissent ou parce qu’ils les ont sélectionnés eux-mêmes. Afin de pouvoir travailler avec un exécutant propre, vous devez conclure vous-même préalablement les tarifs avec lui et créer un ordre de mission via ResQ-Online le désignant. Pour ce faire, vous devez disposer de l’adresse e-mail et du numéro de TVA de l’exécutant afin que ResQ puisse l’inviter à effectuer cette mission pour vous. Si l’exécutant accepte l’ordre de mission, vous recevrez une confirmation via la plate-forme ResQ. Lorsque la prestation est confirmée comme étant « Bien réceptionnée », ResQ réduit votre budget et l’exécutant est payé pour ses services.

Si vous optez pour un exécutant ResQ, ResQ indique lui-même l’exécutant sélectionné pour votre demande d’ordre de mission. Les exécutants ResQ sont répartis selon un label de qualité basé sur l’évaluation des prestations réalisées. ResQ convoque toujours en premier les exécutants les mieux cotés pour votre ordre de mission. Dès qu’un exécutant accepte l’ordre de mission, vous êtes mis en contact avec lui afin de discuter directement du contenu exact de la mission. Dans ce cas, vous payez le tarif standard par service tel que défini par ResQ.

Wanneer een medewerker uit dienst gaat en nog een saldo heeft bij ResQonline dient dit budget verwerkt te worden alvorens de uit dienst te kunnen finaliseren.

Ofwel zorgt de genieter van de bonus ervoor dat hij opdrachten aanmaakt die door de uitvoerders aanvaard worden en die hij als opdrachtgever kan goedkeuren opdat de factuur van de uitvoerder aan ResQ kan opgemaakt worden en zo het budget op nul komt te staan.

Op die manier kan het budget opgebruikt worden of kan de genieter van de bonus eventueel een tegoed creëren bij de geselecteerde uitvoerder voor nog uit te voeren werken.

Ofwel moet het tegoed van ResQonline afgeboekt worden en volgens de normale verloningsbelastingen verwerkt worden en uitbetaald worden als netto loon.

In dit laatste geval zal zowel de werkgever als de werknemer meer belastingen betalen op het toegestane / verkregen budget en dus meer kosten als werkgever hebben en minder koopkracht als werknemer.

Voor ResQ staat er geen einddatum of vervaldatum op het toegewezen budget. Hiermee willen we concreet aangeven dat een werknemer die ResQ budget van zijn werkgever krijgt deze voor ResQ voor onbepaalde duur kan aanwenden.

Hierbij dient wel gesteld te worden dat de werkgever uiteraard blijft bestaan en dat de overeenkomst met ResQ van kracht dient te blijven, waardoor de prestaties ten allen tijden verwerkt kunnen worden en gefactureerd worden aan de betreffende werkgever.

De praktijk wijst echter uit dat de meeste werkgevers aansturen op het maximaal overdragen van 20% van het budget van jaar 1 naar jaar 2, vooral voor boekhoudkundig een fiscale reden.

Dit is in overleg tussen de werkgever en de werknemer te bepalen.

Voor de werkgevers raadt ResQ aan om bij afsluiting van een boekhoudkundige periode een provisie te nemen ‘te ontvangen facturen’ voor de toegekende bonus die nog niet gefactureerd is door ResQ aan de werkgever in de betreffende periode.

Op die manier blijft de boekhouding een correcte weerspiegeling geven van de kosten en opbrengsten van uw organisatie voor een afgesloten perioden.

Bij het aanmaken van een opdracht in ResQonline kan een genieter van de ResQ bonus, bewust of onbewust, een opdracht maken die meer zal kosten dan dat hij via ResQ kan betalen.

In die gevallen zal het gedeelte dat met zijn bonus betaald kan worden ook van zijn budget afgetrokken worden, maar zal het restsaldo van de opdracht tussen de opdrachtgever en de uitvoerder rechtstreeks afgerekend en betaald dienen te worden.

Dit gedeelte zal dus niet onder de fiscale ruling van ResQ vallen en ten laste van de werknemer zijn die ze uiteindelijk betaald zoals hij vroeger een uitvoerder zou betaald hebben.

Wanneer een geleverde opdracht door een werknemer wordt goedgekeurd wordt hij voor ResQ factureerbaar aan de werkgever.

1x per maand of om de 2 weken afhankelijk van de volumes aan geleverde diensten zal ResQ de werkgever factureren voor de prestaties die zijn goedgekeurd door zijn medewerkers die de opdrachten hebben aangevraagd.

Op die factuur zal 1 lijn per medewerker staan met het totaal van de gepresteerde uren voor die periode en het hierbij verbruikte ResQ budget.

De werkgever krijgt op zijn factuur geen details van de geleverde diensten aan zijn medewerkers, enkel het totaal voor de periode.

De factuur aan ResQ is betaalbaar conform de betalingstermijn vermeld in de werkgeversovereenkomst en zal door ResQ ter betaling aangeboden worden aan de bank van de werkgever om per domiciliering voldaan te worden.

De kaderovereenkomst voor werkgevers legt het contractueel kader vast tussen de werkgever en ResQ voor het toekennen van diensten aan de medewerkers van de werkgever.

Dit zijn de belangrijkste elementen die op die manier contractueel vastgelegd worden :

- Welke diensten een genieter van de ResQ bonus kan aanvragen

- Dat ResQ bonus alleen gebruikt kan worden voor het betalen van werkuren en niet van verbruiksmaterialen

- Het onderscheid tussen eigen uitvoerders en ResQ uitvoerders wordt toegelicht

- De prijzen van de ResQ uitvoerders voor het lopende jaar ( prijzen worden jaarlijks geïndexeerd) , inclusief afspraken betreffende voorrijtijden en mogelijke supplementen

- De verwerking van de coördinatietijd en bijhorende kosten

- De procedure voor de goedkeuring van een opdracht door de genieter van de bonus

- Geeft de werkgever aan ResQ de toelating om voor het ingestelde budget per medewerker aan goedgekeurde prestaties te factureren

- Geeft de werkgever de toelating aan ResQ om voor de betreffende facturen een domicilieringsopdracht aan te bieden aan de bank van de werkgever

- De procedure voor afhandeling van een geleverde prestatie indien de werknemer zijn ResQ budget overschrijdt

- Het feit dat ResQ eigenlijk moet aanzien worden als een betalingsmiddel voor prestaties aangeboden door de werkgever, maar waarbij noch de werkgever, noch ResQ aansprakelijk zijn voor de kwaliteit van de uitvoerder. De genieter van de ResQ bonus kan de uitvoerder volledig zelf bepalen en evalueren. ResQ voorziet in een kwaliteitslabel van zijn uitvoerders om zo veel mogelijk kwalitatieve uitvoerders te garanderen.

- Dat de overeenkomst geldt voor 2 jaar en voor een minimum omzet via ResQ van 2.000€ per jaar per aangesloten werkgever met minder dan 5 werknemers en 3.000€ per jaar met meer dan 5 werknemers.

Bij de kaderovereenkomst voor de werkgever voorziet ResQ een bijlage 1 waarvan ResQ de werkgever ten stelligste aanraadt deze te personaliseren naar de gebruiken binnen de organisatie en deze te laten ondertekenen door de werknemer die ResQ bonus ontvangt.

Hiermee worden de afspraken die ook door de genieter van de ResQ bonus gekend moeten zijn afgedekt.

ResQ propose de nombreux avantages pour tout le monde. Que ce soit les employés, les employeurs ou les exécutants, chacun y trouve son compte.

En tant qu’employé, vous avez un pouvoir d’achat plus élevé pour une même charge patronale. Grâce à ce bonus avantageux pour des services à domicile, vous optimisez au maximum votre package salarial, sans quoi vous devriez payer ces services de votre salaire net.

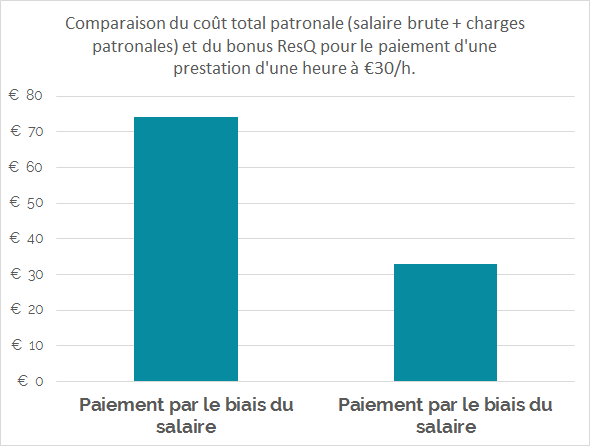

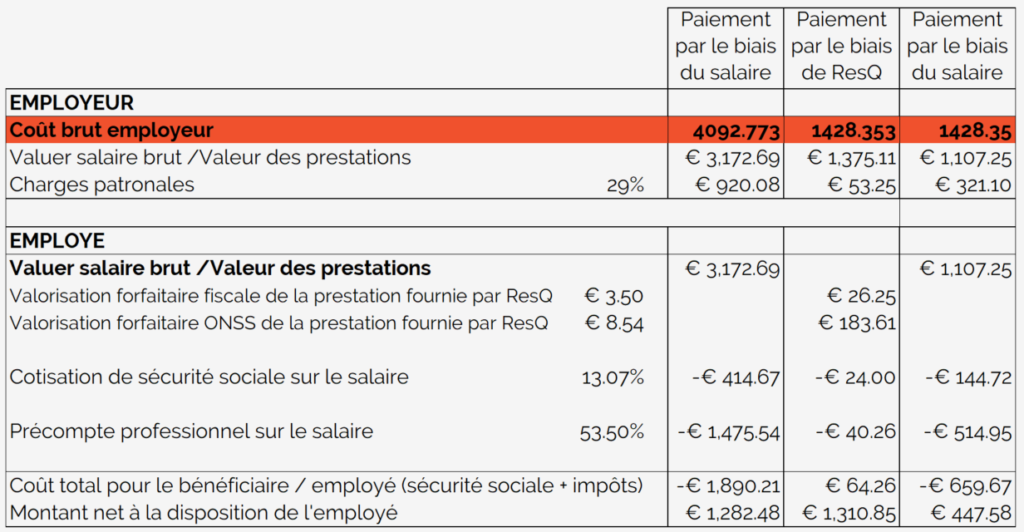

Lorsque vous faites exécuter l’un des services autorisés par ResQ, votre employeur paie la facture de l’exécutant avec votre budget bonus et vous payez, en tant que bénéficiaire de l’avantage ResQ, seulement 2,39 €/heure prestée en avantage toute nature*.

Salaire brut total utilisé + charge patronale pour 1 heure de travail à 30 €/h à payer via la rémunération normale et via ResQ

*ResQ a conclu un accord unique avec le fisc où chaque heure prestée, indépendamment du tarif horaire, est valorisée à 8,54 € pour l’ONSS et 3,50 € fiscalement. Sur la base de cette valorisation, votre avantage toute nature en tant qu’employé est de seulement 2,39 €/heure prestée, et vous pouvez avoir jusqu’à 300 % de pouvoir d’achat en plus en payant les services via ResQ plutôt que par votre salaire net.

Le bonus pour les services à domicile de ResQ peut être demandé par toute personne qui reçoit un salaire. Donc également par le gérant rémunéré ou l’administrateur.

Il n’y a pas de limitation concernant l’assignation du bonus à certains collaborateurs ou groupes. Ceci signifie également que le bonus peut être attribué individuellement. La seule limitation étant que le bonus de ResQ ne peut pas remplacer un salaire fixe existant. Il s’agit d’un supplément de salaire ou d’un élément faisant partie du package salarial des nouveaux collaborateurs dès leur premier jour. La dernière limitation discutée avec le législateur étant que la partie payée via ResQ peut s’élever à maximum 20 % du package salarial total.

En tant qu’employé, aussi appelé bénéficiaire du bonus ResQ, vous pouvez faire appel à des services destinés à améliorer votre qualité de vie dans le cadre de l’entretien de vos biens. Pour ce faire, ResQ a pu conclure des accords avec le fisc et l’ONSS en ce qui concerne les offres de services suivantes :

Si vous voulez utiliser ResQ pour un ou plusieurs employés, vous devez vous enregistrer en tant qu’employeur auprès de ResQ.

L’enregistrement est gratuit et se fait à l’aide du contrat cadre d’employeur que vous pouvez télécharger ici.

L’enregistrement en tant qu’exécutant est principalement une formalité administrative.

En tant qu’exécutant, vous êtes invité à compléter les données suivantes :

- Données de l’entreprise

- Données de facturation

- Coordonnées

- Les services que vous pouvez effectuer pour les utilisateurs de ResQ

- Déterminer votre tarif horaire

Si vous voulez être enregistré en tant qu’exécutant ResQ, vous devez indiquer également la région qui vous intéresse pour y effectuer des ordres de mission.

Un bénéficiaire d’un budget ResQ veut vous attribuer un ordre de mission, mais ResQ ne vous connait pas encore en tant qu’exécutant.

La personne en question a introduit vos coordonnées en tant qu’exécutant via ResQ-Online (lors d’une telle demande, le donneur d’ordre doit introduire votre adresse e-mail et votre numéro de TVA).

À cet instant ResQ-Online vous envoie une invitation à compléter vos données d’entreprise.

En y répondant, vous recevez définitivement l’ordre de mission pour lequel vous avez été invité.

Pour pouvoir travailler pour ResQ, vous devez être assujetti à la TVA et être en ordre avec vos obligations légales envers l’ONSS, la TVA et le précompte professionnel. De plus, ResQ peut à tout moment exiger vos assurances en cours et vérifier la confirmation de paiement des primes respectives.

ResQ essaie ainsi de protéger les parties impliquées dans la solution ResQ contre toute fraude.

Une personne ayant reçu un bonus ResQ aimerait faire appel à vos services et a introduit vos coordonnées afin que vous receviez une invitation de ResQ-Online pour vous enregistrer. Normalement, nous présumons que la personne concernée vous a contacté au préalable pour discuter de l’ordre de mission et que cette invitation n’est donc qu’une simple formalité de confirmation attestant que l’ordre de mission sera rémunéré via ResQ.

Que devez-vous faire ?

Vous devez vous enregistrer en tant qu’exécutant, comme expliqué sous la rubrique « Comment s’enregistrer en tant qu’exécutant ».

Lors de l’enregistrement en tant qu’« exécutant propre », vous pouvez indiquer si vous êtes intéressé de devenir un exécutant ResQ. Après avoir terminé votre première prestation et reçu une évaluation positive de votre donneur d’ordre, vous vous qualifiez pour devenir un exécutant ResQ. Si vous passez d’exécutant propre à exécutant ResQ, vous êtes invité à indiquer la région qui vous intéresse pour effectuer des ordres de mission.

Pour plus d’informations, consultez la rubrique « Exécutant ResQ ».

Lorsqu’un ordre de mission est créé par un utilisateur ResQ pour un exécutant ResQ, ResQ assigne lui-même l’ordre de mission. Cette assignation se fait sur base du service sélectionné et du lieu de l’ordre de mission. Si plusieurs exécutants ResQ sont connus dans la région, ResQ proposera la demande d’ordre de mission aux trois exécutants ayant le score de qualité le plus élevé.

Le premier à accepter l’ordre de mission se voit assigné celui-ci par ResQ-Online.

Á cet instant, l’ordre de mission est marqué comme étant assigné pour les autres exécutants.

Si lors de la première proposition d’ordre de mission aucun exécutant ne réagit, ResQ invite systématiquement les exécutants ayant un score de qualité inférieur pour l’ordre de mission. L’ordre de mission est ainsi uniquement proposé aux exécutants ayant le statut Or ou Argent. Si aucun exécutant n’est trouvé dans les 24 heures, ResQ propose les données de maximum cinq exécutants Bronze au donneur d’ordre afin qu’il puisse prendre contact lui-même avec ces exécutants.

Si l’ordre de mission n’est pas assigné dans les 48 heures, le donneur d’ordre reçoit une notification lui indiquant que ResQ continue à chercher un exécutant adéquat mais que le donneur d’ordre peut lui-même proposer un exécutant propre.

Pour devenir exécutant ResQ, vous devez vous enregistrer en tant qu’exécutant et indiquer les services que vous pouvez effectuer ainsi que la région dans laquelle vous souhaitez travailler. ResQ traitera votre demande administrativement comme décrit dans la rubrique « Comment s’enregistrer en tant qu’exécutant ? ». Lorsque votre enregistrement est accepté, vous êtes enregistré en tant qu’exécutant ResQ et vous serez invité pour des demandes d’ordre de mission pour les services que vous avez indiqués dans votre région.

ResQ attribue un label de qualité à ses exécutants en fonction du nombre d’évaluations positives que les donneurs d’ordre ont données à un exécutant. Ce label de qualité détermine également le nombre d’ordres de mission qu’un exécutant ResQ peut recevoir ou, dans le pire des cas, ne peut plus recevoir.

Vous trouverez plus d’explications à propos des labels de qualité des exécutants ResQ ci-après :

ResQ past een kwaliteitslabel toe op zijn uitvoerders afhankelijk van het aantal positieve evaluaties die de opdrachtgevers aan een uitvoerder hebben gegeven. Dit kwaliteitslabel bepaalt mee hoeveel opdrachten een ResQ uitvoerder kan krijgen of in het slechtste geval niet meer kan krijgen.

Hier vindt u de toelichting achter het kwaliteitslabel van de ResQ uitvoerders:

| Label A | Un exécutant A est un exécutant ayant reçu plus de cinq évaluations positives pour les prestations fournies et qui effectue de manière régulière des services ResQ (minimum trois prestations par mois). |

| Label B | Un exécutant B a reçu au moins trois évaluations positives pour les prestations fournies. |