INFORMATIE VOOR DE SPECIALISTEN

ResQ biedt bedrijven de mogelijkheid om hun werknemers, kaderleden en/of bedrijfsleiders onderhoudsdiensten voor huis en tuin aan te bieden. Betaald door de werkgever en via een (para)fiscaal gunstig statuut.

Hoe werkt het?

Wanneer een onderneming/vennootschap een bonus wil toekennen aan zijn medewerkers, kan dit onder de vorm van een ResQ bonus. Per genieter van de bonus bepaalt de werkgever het te besteden budget op het ResQonline platform. De genieters kiezen dan uitvoerders die ze zelf aanbrengen of kiezen ze een ResQ uitvoerder (uitvoerder waar ResQ reeds mee gecontracteerd is) voor de opdrachten die ze willen laten uitvoeren. Via bemiddeling van ResQ worden de opdrachten van de uitvoerders en werknemers/bedrijfsleiders die een welbepaalde dienst nodig hebben, aan elkaar bevestigd.

ResQ neemt de opvolging van de tegoeden van de medewerkers, de facturatie van prestaties, de betaling van de uitvoerders enz. voor zijn rekening. De werkgever krijgt één factuur per maand voor alle voor zijn medewerkers uitgevoerde prestaties. Een aanzienlijke daling van de administratieve rompslomp.

Hoe wordt ResQ fiscaal benaderd?

Door de onrechtstreekse terbeschikkingstelling van hulp voor huishoudelijk werk door de werkgever, ontstaat een voordeel in natura voor de begunstigde. Voordelen in natura moeten in principe gewaardeerd worden volgens de werkelijke waarde die zij vertegenwoordigen voor de verkrijger ervan.

ResQ bekwam evenwel een uitzondering op dit principe (ruling), van zowel de RSZ als de fiscus. Meer bepaald wordt het voordeel forfaitair gewaardeerd aan:

• 8,54 EUR per uur voor RSZ;

• 3,50 EUR per uur voor toepassing van de fiscaliteit.

Hier is nog een bijkomend voordeel aan verbonden. Inzake tewerkstelling van dienstboden en ander huispersoneel dan dienstboden (voor manuele arbeid) gelden immers nieuwe regels vanaf 1 oktober 2014. Indien tewerkgesteld onder arbeidsovereenkomst, moeten zij steeds aangegeven worden bij de RSZ, ongeacht de duur van hun prestaties. Via de terbeschikkingstelling door de werkgever (met bemiddeling van ResQ) volstaat echter de forfaitaire waardering van het voordeel van alle aard.

ResQ is bijzonder voordelig voor de werkgever omdat er geen werkgeversbijdrage te betalen valt op de uitgekeerde bonus maar slechts op het toegekende voordeel van alle aard. Hierdoor is de meerkost voor de werkgever lager dan bij normaal loon en de koopkracht voor de werknemer groter, voor een zelfde werkgeverskost.

* Bij een gelijkaardige besteding van € 1.000 totale brutokost van de werkgever is de koopkracht van de werknemer 279% groter via de ResQ bonus dan via het normale loon. Afhankelijk van de prijs van de geleverde prestatie kan dit nog stijgen tot 305%.

ResQ biedt de genieter een grotere koopkracht, omdat de socialezekerheidsbijdrage en bedrijfsvoorheffing niet ingehouden worden op de betaalde bonus maar op een lager forfait. Hierdoor kan een werknemer voor een zelfde werkgeverskost een veel grotere koopkracht krijgen, te gebruiken onder de vorm van één van de diensten door ResQ aangeboden!

* Bij een gelijkaardige besteding van € 1.000 koopkracht voor de werknemer kost ResQ 279% minder voor de werkgever.

Fiscale forfaitaire raming

Voor de bepaling van het voordeel alle aard voor fiscale doeleinden is men uitgegaan van het forfaitair voordeel alle aard dat bestaat voor het gratis ter beschikking stelling van een dienstbode, waarbij het voordeel is vastgesteld op 5.950 EUR per jaar voor een voltijdse tewerkstelling (1700u).

Wanneer men dit nu omrekent naar een voordeel alle aard van 1 uur, dan bekomt men een fiscaal voordeel van € 3,5 per uur (€ 5.950 / 1700 u).

De Dienst Voorafgaande beslissingen (DVB) heeft deze waardering aanvaard voor zowel werknemers als bedrijfsleiders en specifiek voor volgende (limitatief opgesomde) diensten:

Poets- en schoonmaakdiensten, diensten geleverd door dienstmeisjes en huishoudpersoneel, chauffeurs, glazenwassers, tuinman en diensten inzake kleine herstellingen.

Let wel, de kost voor eventueel gebruikte materialen en goederen die nodig zijn voor de levering van de gevraagde diensten dient wel afzonderlijk betaald te worden door de werknemer / bedrijfsleider die hiervoor een factuur van de uitvoerder zal ontvangen (bv. de aankoop planten in het kader van tuinonderhoud).

Fiscale forfaitaire raming

Ook de RSZ aanvaardt een forfaitaire raming van het voordeel alle aard voor de berekening van de in te houden sociale bijdragen. De RSZ heeft in haar ruling, in tegenstelling tot de DVB voor de fiscale raming, geen limitatieve opsomming gegeven van de diensten die hieronder vervat zitten, maar er wordt verwezen naar de prestaties die verricht kunnen worden via dienstencheques en PWA-cheques (deze laatste verschillen van gemeente tot gemeente), dus:

- Dienstencheques: schoonmaken met inbegrip van de ramen, wassen en strijken, verstelwerk van strijkgoed, bereiden van maaltijden, boodschappen doen, hulp bij vervoer van personen met een beperkte mobiliteit

- PWA-cheques: hulp voor bewaking of begeleiding van zieken of kinderen, hulp voor het verrichten van administratieve formaliteiten, hulp bij klein onderhoud van de tuin, kleine herstellings- en onderhoudswerken aan de woning, bewaken en verzorgen van dieren tijdens de afwezigheid van de eigenaars (als er geen dierenhotel in de omgeving beschikbaar is).

De ruling afgeleverd door de RSZ aanvaardt een, voorlopige forfaitaire raming van € 8,54 per uur, gebaseerd op de waarde van een diensten- en PWA-cheque.

Voor wie kan ResQ aangevraagd worden?

De bonus voor diensten aan huis van ResQ kan aangevraagd worden voor iedereen binnen uw organisatie die bezoldigd wordt, dus ook de zaakvoerder of bestuurder, voor zover deze bezoldigd wordt.

Er zijn geen beperkingen op de toewijzing van de bonus aan bepaalde medewerkers of groepen of wanneer deze toegewezen wordt. Een bonus kan dus éenmalig of weerkerend zijn maar tevens houdt dit ook in dat de bonus individueel toegekend kan worden. De enige beperking is dat de bonus van ResQ niet ter vervanging mag komen van bestaand vast loon, dus enkel als extra loon of bij nieuwe medewerkers die dit van dag één in hun loonpakket hebben. De laatste beperking die besproken werd met de wetgever is dat het gedeelte dat via ResQ betaald wordt maximaal 20 % van het totale loonpakket mag bedragen.

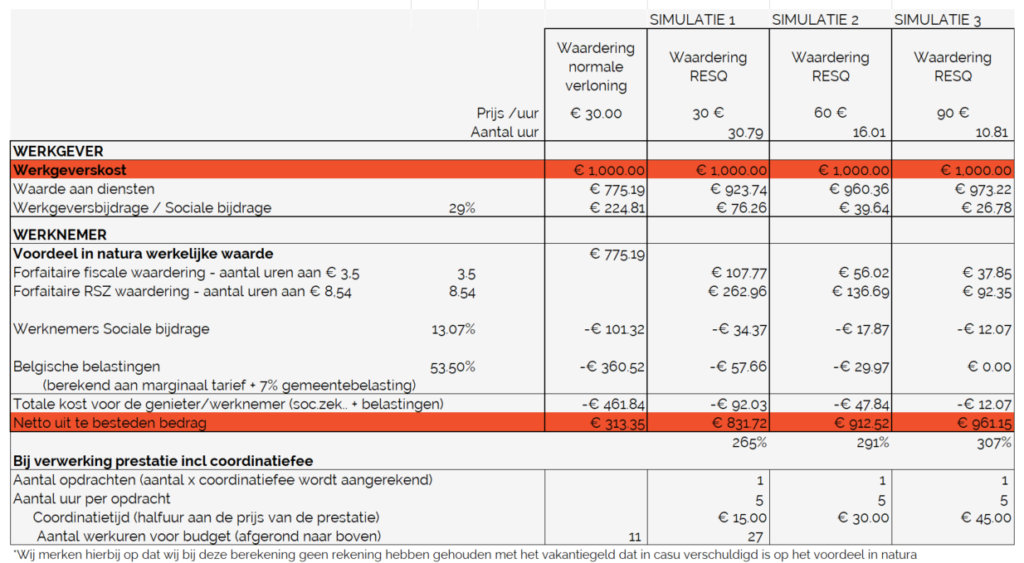

Simulatie van een te besteden bedrag met een gelijkaardig werkgeverskost via loon en via ResQ.

In onderliggende simulatie vindt u de berekening van de besteding van een gelijkaardig budget (€ 1.000) via ResQ en via normale verloning.

In de eerste kolom wordt de simulatie gemaakt van een normale belasting van 1.000€ werkgeverskost tot 313,35€ netto te besteden loon.

In de 2e kolom wordt een simulatie gemaakt van de koopkracht die een werknemer of zaakvoerder of bezoldigd bestuurder krijgt als hij voor dezelfde 1.000€ aan ResQ bonus krijgt. Om dit te kunnen simuleren moeten we eerst weten hoeveel uur prestaties met die 1.000€ afgenomen zullen worden om te weten wat de basis is voor de berekening van het voordeel van alle aard. Dit omdat de ruling die ResQ bekomen heeft bepaald dat het voordeel alle aard forfaitair bepaald is per uur, los van de waarde van het uur. Dus in de 2e kolom simuleren we een uitvoerder van 30€/u en in de 3e kolom simuleren we een uitvoerder van 60€/u en in de 4e kolom simuleren we een uitvoerder van 90€/u.

Enige element die nog mee in de simulatie opgenomen wordt is dat ResQ een coördinatietfee aanrekent per opdrachtdefinitie. In deze simulatie gaan we telkens uit van 1 opdrachtdefinitie die het volledige beschikbare budget aan diensten aan huis opgebruikt.

*Het aantal gepresteerde uren zijn in dit voorbeeld symbolisch gesteld opdat de werkgeverskost gelijk zijn in de 4 kolommen. In de praktijk gebeurt de afrekening via ResQ per kwartier.

Download ResQ-documenten

U wenst meer info of wil de details van de berekeningen die in de simulaties worden gehanteerd?

Download hier dan de additionele informatie.

Omdat ResQ heel wat voordelen biedt voor iedereen is het belangrijk dat alles 100% duidelijk is. Voor die reden stelt ResQ een aantal documenten ter beschikking die het concept van ResQ aan de hand van cijfersimulaties moeten gaan verduidelijken.

Indien u echter nog vragen zou hebben kan u ons steeds contacteren voor meer toelichting.

De ResQ informatiebundel

In de ResQ informatiebundle vindt u een aantal bestanden die u een duidelijk beeld moeten geven over de opzet van ResQ voor u en uw klanten:

- De ResQ brochure

- De excel simulatie met de berekeningen en de simulaties van de verschillende praktijkvoorbeelden hier aangehaald

- De werkgeversovereenkomst zoals die vervolledigd moet worden bij opstart van de ResQ bonus binnen een organisatie.

Voorbeeldbestand verwerking ResQ diensten

Dit document geeft u een voorbeeld van een factuur voor ResQ prestaties van één of meerdere van de genieters van de ResQ bonus. Naast de factuur ontvangt u een voorbeeld van het csv bestand dat meegeleverd wordt ter verwerking van het voordeel alle aard door de payroll afdeling van uw klant of uw sociaal secretariaat.

Veelgestelde vragen

Hieronder geven we je alvast een antwoord op enkele veelgestelde vragen die specifiek voor de financiele afdeling of boekhouder zijn van een organisatie dat met ResQ bonus werkt.

In onze algemene FAQ vindt u meer generieke vragen en antwoorden.

De werkgever krijgt geen andere facturen dan de facturen van ResQ.

De uitvoerders factureren elke prestatie aan ResQ.

Nadat de werkgever de factuur aan ResQ betaald heeft wordt de uitvoerder door ResQ betaald.

Jaarlijks ontvangen de genieter van ResQ bonus een fiche 218 die de details weergeeft van de opgenomen prestatie-uren en het daarmee gepaard gaande voordeel van alle aard.

Deze dient mee verwerkt te worden op de persoonlijke belastingsaangifte van de genieter.